この会社は昨年8月のIPO時から知っていたが、当時はプロ(製薬会社や機関投資家)の評価が低く、売り圧力が強かったので投資は見送っていた。

しかし3月にエムスリーを調べているときに、エムスリーがステムリムに出資していたことがわかり再び興味が湧いた。改めて調べてみると1月に再生誘導医薬のPoC(Proof of Concept)を取っており、インサイダー(提携先の塩野義とステムリム)が株式を買っていたので良さそうだと思った。

■どんな会社か

再生誘導医薬を研究・開発する会社。再生誘導医薬とは患者の骨髄にある幹細胞を損傷部位に誘導する薬剤で、患者は自分の幹細胞を使って損傷部位を治すことができる。現在、再生誘導医薬を手がける会社は他にはなく、世界主要国で基本特許を抑えている。

収益モデルは開発品を製薬企業に導出(ライセンスアウト)して稼ぐモデルで、治験の進捗に従いライセンス収入が増えていく。治験費用がそれほどかからず早期承認を得やすい希少疾患は自社で開発を手がけることもある。

これまでの業績は

2017年7月期が、売上高3億円、営業損失1億円

2018年7月期が、売上高2億円、営業損失3億円

2019年7月期が、売上高1億円、営業損失7億円

2020年7月期が、(予)売上高4億円、(予)営業損失11億円

になる。赤字が続いているが手元資金が90億円以上あるので資金面の心配は当面ない。来期あたりに黒字転換する予定。

*追記。6月30日に上方修正しており、2020年7月期の業績予想は売上高21億円、営業利益4億円になる。

<再生誘導医薬のConcept>

体は損傷を受けると細胞の核内にある核タンパク(HMGB1)が血液中に出てくる。この核タンパク(の一部)がSOS信号になり、体が損傷を受けたことを骨髄に知らせる。骨髄はSOS信号を受け取ると、骨髄の中にある幹細胞を血流に乗せて損傷部位へ送り出す。損傷した組織の周囲は低酸素状態になっており、血管からはSDF-1αというケモカイン(サイトカインの一種)が出ている。骨髄から送り出された幹細胞はこれを目印にして集積し、そこで必用な細胞に分化して組織の再生を行う。

核タンパク(HMGB1)はAボックス、Bボックス、テールの3つの部分で構成されており、Bボックスは炎症反応を誘導する部分、AボックスはSOS信号を発する部分になる。再生誘導医薬はこのAボックスのアミノ酸配列を化学合成したもの(ペプチド)で、これを静脈注射(点滴)して骨髄にSOS信号を送る。誘導薬は役割を果たした後は体内で速やかに分解され、損傷部位に集積した幹細胞は長期にわたってその効果を発揮し続ける。

*これまでHMGB1は炎症反応を誘導するだけのタンパクと考えられていた。

<再生医療と再生誘導医薬の違い>

再生医療は患者の体内から細胞を取り出して培養し、それを体内に戻して損傷箇所を回復させる治療法になる。再生医療は自分の細胞を使うため免疫拒絶が起こらず、臓器提供者を待つ必要がないというメリットがある。しかしオーダーメイド医療のため、高いコストがかかる。またES細胞を使った再生医療では倫理的な問題が、iPS細胞を使った再生医療ではガン化リスクの問題がある。

再生医療には体外で培養した幹細胞を患部に注射する細胞治療もある。ここで培養される幹細胞は中胚葉由来のものになるが、中胚葉由来の幹細胞は分化できる細胞が少数に限定されるという問題がある。また体外で幹細胞を培養すると幹細胞に本来備わっている5つの能力(細胞遊走能、免疫調節能、トロフィック能、線維化調節能、組織再生能力)のうち、3つの能力(細胞遊走能、線維化調節能、組織再生能力)が失われるという問題もある。そのため治療に期待される効果は炎症抑制(免疫調節能)と残存する細胞への成長促進作用(トロフィック能)だけになる。治療部位は局所に限定される。

再生誘導医薬は誘導する幹細胞が外胚葉由来のものなので分化できる細胞が多岐にたわる。また幹細胞を体外に出さないので、幹細胞に備わっている5つの能力は全て保持される。骨髄から送られる幹細胞は血流に乗って全身を移動することがでるため(細胞遊走能)、広範囲の病変に対して効果を発揮できる。他には、副作用が起こりにくい、低侵襲(外科手術の必用がない)、製造コストが安い、品質管理が容易などのメリットがある。

■成長ストーリー

「再生誘導医薬が再生医療の主役に」が基本シナリオ。

ステムリムが開発している薬剤で今最も開発が進んでいるのが表皮水疱症向けになるが、この疾患の患者数は国内で1000名程度のためマーケットは小さい。今後は表皮水疱症の研究で得られた知見を他の疾患へ応用していくのが業績拡大の基本シナリオになる。

幹細胞を動員して組織を修復するメカニズムは皮膚だけでなく、他の組織にも共通しているので、組織損傷に関わる全ての疾患がターゲットになる。

表皮水疱症の次に開発が進んでいるのが急性期脳梗塞向けで、患者は国内に年間約16万人いる。脳梗塞は発症から4時間半までは血栓溶解剤が使えるが、それ以降は有効な治療法がないという問題がある。再生誘導医薬は血栓溶解剤が使えなくなった発症後4時間半~24時間をターゲットにしており、現在フェーズ2の臨床試験が行われている。

今年中に肝硬変(患者数50万人)、心筋症(170万人)、変形性膝関節症(800万人)の治験申請(フェーズ2から)が予定されている。

まず1つ目がHMGB1ペプチド薬剤になる。これは上記にあげた5疾患の薬剤で、適応症は他に、骨髄損傷、ALS、難治性皮膚疾患、外傷性脳損傷などがある。

2つ目がHMGB1以外の誘導ペプチドになる。骨髄から幹細胞を誘導するペプチドはHMGB1だけでなく、他に10種以上あることがわかっている。これらをHMGB1ペプチドのような形に化学合成して静脈投与する。適応症にはアトピーや潰瘍性大腸炎などがある。

3つ目が誘導ペプチド +「目印物質」の併用療法になる。損傷組織が小さい患部では誘導される幹細胞の目印になるSDF-1αの分泌量が少なく、幹細胞が集まりにくいという問題がある。このような場合に、再生誘導医薬を投与しつつ、患部周囲に目印となる薬剤を投与することで、損傷箇所をピンポイントで治療できるようにする。SDF-1αは不安定な物質なのでこれ自体を作ることは難しいが、これ以外にも幹細胞を引き寄せる生体内タンパクは複数存在しており、これらをタンパク製剤にして局所投与する。この治療法は応用範囲が広いので、おそらくこれが中長期のメインプロジェクトになる。

4つ目が自己幹細胞採取デバイスを使った治療になる。このデバイスはボタンのような形をしたシリコン製のもので、そのデバイスの中に幹細胞を引き寄せる物質を入れて体内に埋め込む。幹細胞が十分に集まったところでそれを取り出して、患部に移植し、皮膚や骨、軟骨、筋肉、腱などの再生を促す。このデバイスは医療機器に分類されるので臨床試験はフェーズ1くらいで済む。

5つ目が幹細胞に欠損した遺伝子を導入する遺伝子治療になる。この治療法では遺伝病の根治が期待でき、表皮水疱症のマウスを使った実験ではすでに効果が確認されている。ただし、この治療法は再生誘導医薬とは関係のない、ただの遺伝子治療になる。

ステムリムに在籍する研究者は上場時の11名から現在は34名(うち博士14名)まで増えており、今年6月には阪大の敷地内に約1500平米の研究施設を設けているので、研究開発能力は増しつつある。

再生医療の市場規模は、経産省の予測では、2020年に国内が950億円、世界が1兆円、2050年に国内が2兆5千億円、世界が38兆円になる。

■問題点

・患者数の多い新薬はレッドオーシャン市場

再生誘導医薬を手がける会社は他にはいないが、ステムリムが開発を進める薬剤では競合する薬がいくつもある。例えば、急性期脳梗塞向けではティムスのSMTP化合物あたりが、血栓溶解剤の次の標準薬になりそうな気配がある。変形性膝関節症ではセルソースが脂肪細胞由来幹細胞を使った再生医療品をすでに販売しており、売上を伸ばしている。心筋症や肝硬変など患者数の多い他の疾患でも新薬を開発している会社は多く、そこで勝ち抜いていくのは至難の業になる。

・プロが買ってない

レッドオーシャン市場で勝ち抜けるかどうかを素人が判断する際に、最も大きな判断材料になるのがプロ(製薬企業や医療系ベンチャーキャピタル)が買っているかどうかになるが、現時点では塩野義くらいしかステムリム株(もしくは技術ライセンス)を買っていない。医療系IT企業のエムスリーも買ってはいるが、投資責任者の梅田氏は医療の専門家というわけではないので、あまり参考になりそうにもない。現状では心許ない感じがする。

・再生誘導医薬にも副作用があるかもしれない

再生誘導医薬は骨髄から幹細胞を引き出すものだが、骨髄から幹細胞を引き出しすぎると何か別の問題が起きないのかという疑問がある。また骨髄から送り出された幹細胞が目的以外の部位でなにか問題を起こさないのかという疑問もある。

・薬剤が効かない人もいる

表皮水疱症の臨床試験では9症例中7症例が改善しているが、2症例は効果無しとなっている。それと治験の症例数が少なすぎるという問題もある。

・コロナの影響を受けるかもしれない

コロナ感染が拡大すると臨床試験どころではなくなるので、コロナ次第では研究開発が大きく遅れる可能性がある。また遅れた場合は特許の有効期間が短くなるという問題も出てくる。

ただ、再生誘導医薬の臨床試験は現在、コロナの影響が比較的少ない日本でのみ行われており、再生誘導医薬は短期に集中して投与するタイプなのでコロナの影響を受けにくそうでもある。また急性期脳梗塞や心筋症などは緊急性が高いため、その意味でも治験を続けやすそうにみえる。

・増資リスクがある

ステムリムは上場時に資金調達に失敗しており、調達額は当初計画した約180億円から80億円に減っている。そのため研究施設や動物実験施設の建設が頓挫している。現在、研究施設の方は阪大内に物件を見つけられているが、動物実験施設の方は再び建設する流れになってきている。上場時の計画では動物実験施設の建造に70億円を費やす予定だったので、今後資金調達する可能性がある。大がかりな動物実験施設を作った場合は動物愛護団体から抗議を受けるリスクも出てくる。

・経営陣のキャラが薄い

決算説明動画を見ると社長は誠実そうには見えるが、オーナー経営者にみられるような独特の迫力がない。会長に至っては過去の経営者としての実績が芳しくなく、上場時に持ち株を売り抜けようとしていたので印象はあまりよくない(会長は高齢のため株を売ろうとしたのは致し方ないと今では思う)。それとステムリムはグローバル展開を目指しているようだが、経営陣の国際色が薄いようにもみえる。

・利益が急増するのはしばらく先

マイルストーン収入により来期あたりに黒字転換するかもしれないが、大型薬が販売されるのは早くても3,4年先なので、利益が急増するのはそれからになる。

・地合いが悪い?

マザーズ市場は足下ではやや過熱感があり、長期チャートでは下方トレンドに入っているようにみえる。ステムリム株は今後地合いとの戦いになる可能性がある。ただ、ステムリム株はマザーズの地合いとはシンクロしてないようなので、この点はそれほど心配しなくてよいのかもしれない。

*「金融バブル」により、地合いもそれほど問題にならないかもしれない。

<マザーズの5年チャート> 長期線(赤線)が下向きになっている。この赤線が天井になりそう。

<マザーズの10年チャート> 長期線がデッドクロスしている。紫線が天井になりそう。

<マザーズとステムリムを比較した1年チャート>

ステムリム株はマザーズと連動していないのがわかる。

*4月にステムリム株はマザーズと連動して急上昇しているように見えるが、ステムリムが急騰したのは大きな材料が出たため。

■ビジネスモデルの強度 ★★★☆

・参入障壁は高いか ★★★★☆。ニッチ市場で基本特許を押さえているので参入障壁は高い。

・ストック型ビジネスか ★★★。薬剤投与は短期集中型なので基本的にはフロー型になる。*表皮水疱症のような慢性疾患においてはストック型になる。

・時流に乗っているか ★★★。薬効が高く、薬剤を低コストで作れて副作用がほとんどないというのは今どきだが、臨床試験に成功しなければ時流に乗ることはできない。

■チャート

<5月22日時点の1年チャート>

底打ち

三角持ち合い

ゴールデンクロス

累積売買高的には今が底

半値戻し達成

一目均衡表(日足)では雲抜け

ただし900円台に「壁」がある。

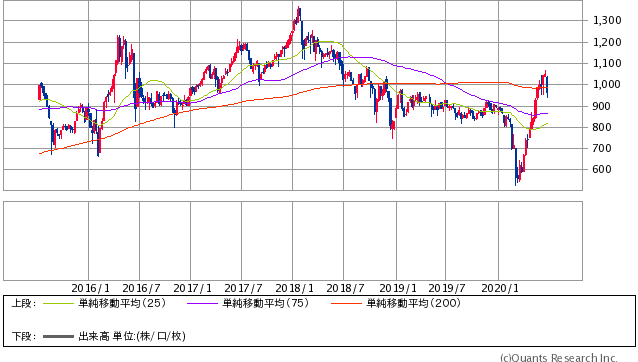

<現在の1年チャート>

ロケットが発射されたもよう。

■まとめ

再生誘導医薬がレッドオーシャン市場を勝ち抜けるかどうかはわからないが、再生誘導医薬のコンセプトは有望そうに見える。再生誘導医薬の生みの親である玉井教授は「HMGB1は抗生物質に例えれば発見されて間もないペニシリンみたいなもの」と言っているが、もしこれが本当ならとんでもないことになる。

<再生医療と再生誘導医薬の違い>

再生医療は患者の体内から細胞を取り出して培養し、それを体内に戻して損傷箇所を回復させる治療法になる。再生医療は自分の細胞を使うため免疫拒絶が起こらず、臓器提供者を待つ必要がないというメリットがある。しかしオーダーメイド医療のため、高いコストがかかる。またES細胞を使った再生医療では倫理的な問題が、iPS細胞を使った再生医療ではガン化リスクの問題がある。

再生医療には体外で培養した幹細胞を患部に注射する細胞治療もある。ここで培養される幹細胞は中胚葉由来のものになるが、中胚葉由来の幹細胞は分化できる細胞が少数に限定されるという問題がある。また体外で幹細胞を培養すると幹細胞に本来備わっている5つの能力(細胞遊走能、免疫調節能、トロフィック能、線維化調節能、組織再生能力)のうち、3つの能力(細胞遊走能、線維化調節能、組織再生能力)が失われるという問題もある。そのため治療に期待される効果は炎症抑制(免疫調節能)と残存する細胞への成長促進作用(トロフィック能)だけになる。治療部位は局所に限定される。

再生誘導医薬は誘導する幹細胞が外胚葉由来のものなので分化できる細胞が多岐にたわる。また幹細胞を体外に出さないので、幹細胞に備わっている5つの能力は全て保持される。骨髄から送られる幹細胞は血流に乗って全身を移動することがでるため(細胞遊走能)、広範囲の病変に対して効果を発揮できる。他には、副作用が起こりにくい、低侵襲(外科手術の必用がない)、製造コストが安い、品質管理が容易などのメリットがある。

■成長ストーリー

「再生誘導医薬が再生医療の主役に」が基本シナリオ。

ステムリムが開発している薬剤で今最も開発が進んでいるのが表皮水疱症向けになるが、この疾患の患者数は国内で1000名程度のためマーケットは小さい。今後は表皮水疱症の研究で得られた知見を他の疾患へ応用していくのが業績拡大の基本シナリオになる。

幹細胞を動員して組織を修復するメカニズムは皮膚だけでなく、他の組織にも共通しているので、組織損傷に関わる全ての疾患がターゲットになる。

表皮水疱症の次に開発が進んでいるのが急性期脳梗塞向けで、患者は国内に年間約16万人いる。脳梗塞は発症から4時間半までは血栓溶解剤が使えるが、それ以降は有効な治療法がないという問題がある。再生誘導医薬は血栓溶解剤が使えなくなった発症後4時間半~24時間をターゲットにしており、現在フェーズ2の臨床試験が行われている。

今年中に肝硬変(患者数50万人)、心筋症(170万人)、変形性膝関節症(800万人)の治験申請(フェーズ2から)が予定されている。

まず1つ目がHMGB1ペプチド薬剤になる。これは上記にあげた5疾患の薬剤で、適応症は他に、骨髄損傷、ALS、難治性皮膚疾患、外傷性脳損傷などがある。

2つ目がHMGB1以外の誘導ペプチドになる。骨髄から幹細胞を誘導するペプチドはHMGB1だけでなく、他に10種以上あることがわかっている。これらをHMGB1ペプチドのような形に化学合成して静脈投与する。適応症にはアトピーや潰瘍性大腸炎などがある。

3つ目が誘導ペプチド +「目印物質」の併用療法になる。損傷組織が小さい患部では誘導される幹細胞の目印になるSDF-1αの分泌量が少なく、幹細胞が集まりにくいという問題がある。このような場合に、再生誘導医薬を投与しつつ、患部周囲に目印となる薬剤を投与することで、損傷箇所をピンポイントで治療できるようにする。SDF-1αは不安定な物質なのでこれ自体を作ることは難しいが、これ以外にも幹細胞を引き寄せる生体内タンパクは複数存在しており、これらをタンパク製剤にして局所投与する。この治療法は応用範囲が広いので、おそらくこれが中長期のメインプロジェクトになる。

4つ目が自己幹細胞採取デバイスを使った治療になる。このデバイスはボタンのような形をしたシリコン製のもので、そのデバイスの中に幹細胞を引き寄せる物質を入れて体内に埋め込む。幹細胞が十分に集まったところでそれを取り出して、患部に移植し、皮膚や骨、軟骨、筋肉、腱などの再生を促す。このデバイスは医療機器に分類されるので臨床試験はフェーズ1くらいで済む。

5つ目が幹細胞に欠損した遺伝子を導入する遺伝子治療になる。この治療法では遺伝病の根治が期待でき、表皮水疱症のマウスを使った実験ではすでに効果が確認されている。ただし、この治療法は再生誘導医薬とは関係のない、ただの遺伝子治療になる。

ステムリムに在籍する研究者は上場時の11名から現在は34名(うち博士14名)まで増えており、今年6月には阪大の敷地内に約1500平米の研究施設を設けているので、研究開発能力は増しつつある。

再生医療の市場規模は、経産省の予測では、2020年に国内が950億円、世界が1兆円、2050年に国内が2兆5千億円、世界が38兆円になる。

■問題点

・患者数の多い新薬はレッドオーシャン市場

再生誘導医薬を手がける会社は他にはいないが、ステムリムが開発を進める薬剤では競合する薬がいくつもある。例えば、急性期脳梗塞向けではティムスのSMTP化合物あたりが、血栓溶解剤の次の標準薬になりそうな気配がある。変形性膝関節症ではセルソースが脂肪細胞由来幹細胞を使った再生医療品をすでに販売しており、売上を伸ばしている。心筋症や肝硬変など患者数の多い他の疾患でも新薬を開発している会社は多く、そこで勝ち抜いていくのは至難の業になる。

・プロが買ってない

レッドオーシャン市場で勝ち抜けるかどうかを素人が判断する際に、最も大きな判断材料になるのがプロ(製薬企業や医療系ベンチャーキャピタル)が買っているかどうかになるが、現時点では塩野義くらいしかステムリム株(もしくは技術ライセンス)を買っていない。医療系IT企業のエムスリーも買ってはいるが、投資責任者の梅田氏は医療の専門家というわけではないので、あまり参考になりそうにもない。現状では心許ない感じがする。

・再生誘導医薬にも副作用があるかもしれない

再生誘導医薬は自分の幹細胞を使うので副作用が起こりにくいとされているが、メカニズムがまだ完全に解明されたわけではないので今後何らかの副作用が判明する可能性がある。

再生誘導医薬は骨髄から幹細胞を引き出すものだが、骨髄から幹細胞を引き出しすぎると何か別の問題が起きないのかという疑問がある。また骨髄から送り出された幹細胞が目的以外の部位でなにか問題を起こさないのかという疑問もある。

・薬剤が効かない人もいる

表皮水疱症の臨床試験では9症例中7症例が改善しているが、2症例は効果無しとなっている。それと治験の症例数が少なすぎるという問題もある。

・コロナの影響を受けるかもしれない

コロナ感染が拡大すると臨床試験どころではなくなるので、コロナ次第では研究開発が大きく遅れる可能性がある。また遅れた場合は特許の有効期間が短くなるという問題も出てくる。

ただ、再生誘導医薬の臨床試験は現在、コロナの影響が比較的少ない日本でのみ行われており、再生誘導医薬は短期に集中して投与するタイプなのでコロナの影響を受けにくそうでもある。また急性期脳梗塞や心筋症などは緊急性が高いため、その意味でも治験を続けやすそうにみえる。

・増資リスクがある

ステムリムは上場時に資金調達に失敗しており、調達額は当初計画した約180億円から80億円に減っている。そのため研究施設や動物実験施設の建設が頓挫している。現在、研究施設の方は阪大内に物件を見つけられているが、動物実験施設の方は再び建設する流れになってきている。上場時の計画では動物実験施設の建造に70億円を費やす予定だったので、今後資金調達する可能性がある。大がかりな動物実験施設を作った場合は動物愛護団体から抗議を受けるリスクも出てくる。

・経営陣のキャラが薄い

決算説明動画を見ると社長は誠実そうには見えるが、オーナー経営者にみられるような独特の迫力がない。会長に至っては過去の経営者としての実績が芳しくなく、上場時に持ち株を売り抜けようとしていたので印象はあまりよくない(会長は高齢のため株を売ろうとしたのは致し方ないと今では思う)。それとステムリムはグローバル展開を目指しているようだが、経営陣の国際色が薄いようにもみえる。

・利益が急増するのはしばらく先

マイルストーン収入により来期あたりに黒字転換するかもしれないが、大型薬が販売されるのは早くても3,4年先なので、利益が急増するのはそれからになる。

・地合いが悪い?

マザーズ市場は足下ではやや過熱感があり、長期チャートでは下方トレンドに入っているようにみえる。ステムリム株は今後地合いとの戦いになる可能性がある。ただ、ステムリム株はマザーズの地合いとはシンクロしてないようなので、この点はそれほど心配しなくてよいのかもしれない。

*「金融バブル」により、地合いもそれほど問題にならないかもしれない。

<マザーズの5年チャート> 長期線(赤線)が下向きになっている。この赤線が天井になりそう。

<マザーズの10年チャート> 長期線がデッドクロスしている。紫線が天井になりそう。

<マザーズとステムリムを比較した1年チャート>

ステムリム株はマザーズと連動していないのがわかる。

*4月にステムリム株はマザーズと連動して急上昇しているように見えるが、ステムリムが急騰したのは大きな材料が出たため。

■ビジネスモデルの強度 ★★★☆

・参入障壁は高いか ★★★★☆。ニッチ市場で基本特許を押さえているので参入障壁は高い。

・ストック型ビジネスか ★★★。薬剤投与は短期集中型なので基本的にはフロー型になる。*表皮水疱症のような慢性疾患においてはストック型になる。

・時流に乗っているか ★★★。薬効が高く、薬剤を低コストで作れて副作用がほとんどないというのは今どきだが、臨床試験に成功しなければ時流に乗ることはできない。

■チャート

<5月22日時点の1年チャート>

底打ち

三角持ち合い

ゴールデンクロス

累積売買高的には今が底

半値戻し達成

一目均衡表(日足)では雲抜け

ただし900円台に「壁」がある。

<現在の1年チャート>

ロケットが発射されたもよう。

■まとめ

再生誘導医薬がレッドオーシャン市場を勝ち抜けるかどうかはわからないが、再生誘導医薬のコンセプトは有望そうに見える。再生誘導医薬の生みの親である玉井教授は「HMGB1は抗生物質に例えれば発見されて間もないペニシリンみたいなもの」と言っているが、もしこれが本当ならとんでもないことになる。

再生誘導医薬の可能性とPoCを取れていることを考慮すると現在の妥当な時価総額は1000億円(株価1800円)くらいはあるのではないかと思う。

・・6/6の日経で個人投資家の”バイオマスター”がステムリムを買っていたことがわかった。面白い展開になってきた。

・・6/6の日経で個人投資家の”バイオマスター”がステムリムを買っていたことがわかった。面白い展開になってきた。

0 件のコメント:

コメントを投稿