日本のデフレ脱却が現実味を帯びてきた。日本のインフレ率はまだ0%台だが、完全雇用の状態で、需給ギャップや企業物価指数、最終材価格はすでに上昇に転じている。一般に、企業物価指数や最終材価格が上昇すると半年後に消費者物価も上昇するといわれているのでデフレ脱却は時間の問題のように思われる。それに加えて世界同時成長により世界中の物価も上がりはじめている。今年8月には主要50カ国の消費者物価はすべてプラスに転じたという。国際商品価格や原油価格も上昇基調にあり、このような外部環境も日本のデフレ脱却の追い風になる。

では今後デフレ脱却した時に恩恵を受けるのはどのセクターになるのか。その1つは不動産セクターになるように思う。なぜなら実物資産である不動産はインフレに強いから。実際、アベノミクス初動時にはインフレ期待で不動産セクターは暴騰している。今回はそこまでいかないとしても、ある程度の水準訂正は起こるのではないかと思う。

参考:「上昇に転じた世界物価」2017/11/15日経

2017年12月8日金曜日

月1の売買チェック

■買い

・和田興産 (買い増し)

買った理由:前項でインフレ時には不動産株に投資妙味があるようなことを書いたが、インフレに頼らずとも不動産企業は業績好調なため株価は上昇していきそうな雰囲気がある。それに加えて不動産株は割安に放置されており高配当なため下値不安は小さい。

不動産株が割安に放置されている主な要因は建築費の上昇になるが、西日本においては東京五輪や東日本大震災復興の影響が小さいため建築費の上昇は小幅に抑えられている。マンション価格は東京ほど高騰しておらずサラリーマンでも手が届く範囲のため販売は好調に推移しているという。

神戸を拠点とする和田興産は仕入れ面に強みあり、神戸市内での供給棟数は19年連続首位だという。苦瓜ファンドマネージャーによると、少なくとも今後2年は高水準の業績が続く見込みだという。

・東武住販 (買い増し)

買った理由:ここは主に中古住宅を再生販売している会社なので建築費上昇の影響をそれほど受けない。九州や中部地方の住戸販売は好調なため業績の上振れが期待できる。

■売り

・鈴茂器工 10月に買い増した分のみ売却 損益-4%

売った理由:決算が予想外の下振れをして通期業績に不透明感がでてしまったため。ただ長期的な見通しに変化はないので、かねてからの持ち株は当面保有。

成功したところ:売買のタイミング。

失敗したところ:過去1年の決算が増収増益基調だったので、今回も増収増益だろうと楽観しすぎていたこと。フロー型ビジネスはこのように決算がブレやすいので気をつけたい。

・相模ゴム 全株売却 損益+78%

売った理由:この会社の製品に価格相応の価値があるとはどうしても思えず、amazonの販売ランキングやレビューを絶えず気にしてしまったから。それと来期からは増産体制が整うようだが、競合企業のオカモトを見ても海外販売がそれほど伸びているようには見えなかったから。

成功したところ:売買のタイミング。

失敗したところ:たとえまわりの評価(売上)がよくても、自分の評価がいまいちな場合は、持っていて疲れた。

・和田興産 (買い増し)

買った理由:前項でインフレ時には不動産株に投資妙味があるようなことを書いたが、インフレに頼らずとも不動産企業は業績好調なため株価は上昇していきそうな雰囲気がある。それに加えて不動産株は割安に放置されており高配当なため下値不安は小さい。

不動産株が割安に放置されている主な要因は建築費の上昇になるが、西日本においては東京五輪や東日本大震災復興の影響が小さいため建築費の上昇は小幅に抑えられている。マンション価格は東京ほど高騰しておらずサラリーマンでも手が届く範囲のため販売は好調に推移しているという。

神戸を拠点とする和田興産は仕入れ面に強みあり、神戸市内での供給棟数は19年連続首位だという。苦瓜ファンドマネージャーによると、少なくとも今後2年は高水準の業績が続く見込みだという。

・東武住販 (買い増し)

買った理由:ここは主に中古住宅を再生販売している会社なので建築費上昇の影響をそれほど受けない。九州や中部地方の住戸販売は好調なため業績の上振れが期待できる。

・鈴茂器工 10月に買い増した分のみ売却 損益-4%

売った理由:決算が予想外の下振れをして通期業績に不透明感がでてしまったため。ただ長期的な見通しに変化はないので、かねてからの持ち株は当面保有。

成功したところ:売買のタイミング。

失敗したところ:過去1年の決算が増収増益基調だったので、今回も増収増益だろうと楽観しすぎていたこと。フロー型ビジネスはこのように決算がブレやすいので気をつけたい。

・相模ゴム 全株売却 損益+78%

売った理由:この会社の製品に価格相応の価値があるとはどうしても思えず、amazonの販売ランキングやレビューを絶えず気にしてしまったから。それと来期からは増産体制が整うようだが、競合企業のオカモトを見ても海外販売がそれほど伸びているようには見えなかったから。

成功したところ:売買のタイミング。

失敗したところ:たとえまわりの評価(売上)がよくても、自分の評価がいまいちな場合は、持っていて疲れた。

月1の持ち株チェック

保有比率の高い順に見ていく。

■弁護士ドットコム

基本シナリオ:法律関連のことなら弁護士ドットコム

シナリオに変化なし。チャートは長期では上昇トレンドだが短期では上値が重い。売上高成長率は35%程度。適正株価。

■技研製作所

基本シナリオ:圧入工法を世界に普及させる

シナリオに変化なし。チャートは上昇トレンド。売上高成長率は15%程度。適正株価。

■ペプチドリーム

基本シナリオ:ペプチド創薬で新領域を開拓

シナリオに変化なし。チャートは長期では上昇トレンドだが現在は保ち合い。売上高成長率は35%程度。適正株価。

■東武住販

基本シナリオ:景気回復で中古再生住宅の販売が好調に。支店を増やして売上拡大。

シナリオに変化なし。チャートは上昇トレンド。売上高成長率は15%程度。割安。

■和田興産

基本シナリオ:景気回復でマンション販売が好調に

シナリオに変化なし。チャートは上昇トレンド。売上高成長率は8%程度。割安。

■鈴茂器工

基本シナリオ:飯ロボを世界に普及させる

シナリオに変化なし。チャートは200日線を割り始めたため保ち合いに移行した感じ。売上高成長率は13%程度。適正株価。

■スパークス

基本シナリオ:株式市場が盛り上がり、投信を手がけるスパークスの株価は上昇

シナリオに変化なし。チャートは上昇トレンド。売上高成長率は5%程度だが利益成長率は20%程度。適正株価。

■今後の戦略

ペプチドリームが3000円以下、弁護士ドットコムが1250あたり、東武住販が1300以下、和田興産が900以下、スパークスが315くらいで落ち着いたら買い増していく。

■弁護士ドットコム

基本シナリオ:法律関連のことなら弁護士ドットコム

シナリオに変化なし。チャートは長期では上昇トレンドだが短期では上値が重い。売上高成長率は35%程度。適正株価。

■技研製作所

基本シナリオ:圧入工法を世界に普及させる

シナリオに変化なし。チャートは上昇トレンド。売上高成長率は15%程度。適正株価。

■ペプチドリーム

基本シナリオ:ペプチド創薬で新領域を開拓

シナリオに変化なし。チャートは長期では上昇トレンドだが現在は保ち合い。売上高成長率は35%程度。適正株価。

■東武住販

基本シナリオ:景気回復で中古再生住宅の販売が好調に。支店を増やして売上拡大。

シナリオに変化なし。チャートは上昇トレンド。売上高成長率は15%程度。割安。

■和田興産

基本シナリオ:景気回復でマンション販売が好調に

シナリオに変化なし。チャートは上昇トレンド。売上高成長率は8%程度。割安。

■鈴茂器工

基本シナリオ:飯ロボを世界に普及させる

シナリオに変化なし。チャートは200日線を割り始めたため保ち合いに移行した感じ。売上高成長率は13%程度。適正株価。

■スパークス

基本シナリオ:株式市場が盛り上がり、投信を手がけるスパークスの株価は上昇

シナリオに変化なし。チャートは上昇トレンド。売上高成長率は5%程度だが利益成長率は20%程度。適正株価。

■今後の戦略

ペプチドリームが3000円以下、弁護士ドットコムが1250あたり、東武住販が1300以下、和田興産が900以下、スパークスが315くらいで落ち着いたら買い増していく。

月1の市場環境チェック

株式市場への影響が大きい金利、金融政策、企業業績を重点的にチェックしていく。

■ファンダメンタル

<金利>

・米国の短期金利は1.25%、長期金利は2.37%。短期金利が長期金利を上回ると債務圧縮局面に入りバブルが崩壊すると言われているが、それはもう少し先になりそう。

・日本の長短金利は0%。

・中国の短期金利は3.7%、長期金利は3.9%。

<債務>

・米国の民間債務残高はGDP比150%。リーマンショック時のピークである160%から減少し、足下では横ばい傾向。ただし個人債務残高に限ればリーマン時を超えている。

・日本の民間債務残高はGDP比150%。1990年頃のピーク220%から減少し、足下では横ばい傾向。

・中国の民間債務残高はGDP比200%で現在も上昇中。日本のバブル期のピーク220%に近づきつつある。

<金融政策>

・日本は金融緩和を継続。年間6兆円の株式購入政策も継続。

・欧州は金融緩和を縮小&延長。利上げは早くても18年9月以降。

・米国はすでに引き締めに転じているが速度は穏やか。

・中国は金利を徐々に引き上げている。

<経済成長率>

・世界の2017年のGDP成長率は3.6%で2018年は3.7%と良好。

・日本の2017年のGDP成長率は1.5%で2018年は0.7%とまずまず。

<EPS成長率>

現在、世界同時成長が起きており、このような状態は通常2,3年続くらしい。ただしこのような世界同時成長は景気サイクルの終盤に見られる現象とも言われている。

世界同時成長は海外で6割を稼ぐ日本企業には追い風になる。

・世界株式の2017年の予想EPS上昇率は26%、2018年は11%、2019年も11%と良好。

・日本株式の2017年の予想EPS上昇率は15%超で、来年以降も10%程度が続きそう。

・アメリカは今期も来期も10%超上昇。

27年間ファンドマネージャーを務めているレオスキャピタルの藤野英人氏は「この27年間、日本は抜けることのないトンネルの中にいるような感じだったが、そこからいよいよ抜けるのではないかというくらい、日本企業の明るい兆しが見えてきている。この30年間は、日経平均は2万円を上値に横ばい、それにインフレも起きないフラットな時代だった。しかし大きな変化が起きそうな気がする」とコメントしているので、今後の見通しは良さそう。

<政治>

・日本の政治は安定。ただペジーコンピューティングの詐欺事件で安倍政権が絡んでいる疑いがでてきたので、また内閣支持率が下がりそう。

・海外の政治は不安定。

・北朝鮮がややリスク。

■テクニカル

・チャート

世界中の株式市場が上昇トレンド

・ディストリビューションデー

ダウ 2日

ナスダック 3日

日経平均 5日

・ヒンデンブルグオーメン

無点灯

・トレードインディケーター

先月:危険度43% → 今月:62%

参考:eワラントのトレードインディケーター

・騰落レシオ

日経平均 100

ダウ 107

ナスダック ?

・信用評価損益率

先月-8% →今月-7.7%

■結論

米国株は割高感がでてきており、中国は過剰債務がややリスク。

しかしながら世界経済は総じて順調で、金余りも続いているので、中期的な市場環境は比較的良好。

■ファンダメンタル

<金利>

・米国の短期金利は1.25%、長期金利は2.37%。短期金利が長期金利を上回ると債務圧縮局面に入りバブルが崩壊すると言われているが、それはもう少し先になりそう。

・日本の長短金利は0%。

・中国の短期金利は3.7%、長期金利は3.9%。

<債務>

・米国の民間債務残高はGDP比150%。リーマンショック時のピークである160%から減少し、足下では横ばい傾向。ただし個人債務残高に限ればリーマン時を超えている。

・日本の民間債務残高はGDP比150%。1990年頃のピーク220%から減少し、足下では横ばい傾向。

・中国の民間債務残高はGDP比200%で現在も上昇中。日本のバブル期のピーク220%に近づきつつある。

<金融政策>

・欧州は金融緩和を縮小&延長。利上げは早くても18年9月以降。

・米国はすでに引き締めに転じているが速度は穏やか。

・中国は金利を徐々に引き上げている。

<経済成長率>

・世界の2017年のGDP成長率は3.6%で2018年は3.7%と良好。

・日本の2017年のGDP成長率は1.5%で2018年は0.7%とまずまず。

<EPS成長率>

現在、世界同時成長が起きており、このような状態は通常2,3年続くらしい。ただしこのような世界同時成長は景気サイクルの終盤に見られる現象とも言われている。

世界同時成長は海外で6割を稼ぐ日本企業には追い風になる。

・世界株式の2017年の予想EPS上昇率は26%、2018年は11%、2019年も11%と良好。

・日本株式の2017年の予想EPS上昇率は15%超で、来年以降も10%程度が続きそう。

・アメリカは今期も来期も10%超上昇。

27年間ファンドマネージャーを務めているレオスキャピタルの藤野英人氏は「この27年間、日本は抜けることのないトンネルの中にいるような感じだったが、そこからいよいよ抜けるのではないかというくらい、日本企業の明るい兆しが見えてきている。この30年間は、日経平均は2万円を上値に横ばい、それにインフレも起きないフラットな時代だった。しかし大きな変化が起きそうな気がする」とコメントしているので、今後の見通しは良さそう。

<政治>

・日本の政治は安定。ただペジーコンピューティングの詐欺事件で安倍政権が絡んでいる疑いがでてきたので、また内閣支持率が下がりそう。

・海外の政治は不安定。

・北朝鮮がややリスク。

■テクニカル

・チャート

世界中の株式市場が上昇トレンド

・ディストリビューションデー

ダウ 2日

ナスダック 3日

日経平均 5日

・ヒンデンブルグオーメン

無点灯

・トレードインディケーター

先月:危険度43% → 今月:62%

参考:eワラントのトレードインディケーター

・騰落レシオ

日経平均 100

ダウ 107

ナスダック ?

・信用評価損益率

先月-8% →今月-7.7%

■結論

米国株は割高感がでてきており、中国は過剰債務がややリスク。

しかしながら世界経済は総じて順調で、金余りも続いているので、中期的な市場環境は比較的良好。

世界の運用資産は急増

世界の資産運用残高は2007年の5300兆円から2016年には7900兆円に増加しているという。そしてこれが2025年には1京6000兆円まで増えるという。

運用資産残高が増加している主な要因は金融緩和による金余り、先進国の高齢化、新興国の台頭によるものだという。なかでも新興国の台頭によるところが大きく、世界の中間層は今後10年で1.5倍の43億人まで膨らむという。

現在の資産運用残高7900兆円は世界のGDPとほぼ同額になり、2025年の1京6000兆円にいたってはその時点のGDPを超過している可能性が高い。

金余りは相場は当面続きそうである。

参考:将来不安「過剰貯蓄」走らす 2017/11/16日経

運用資産残高が増加している主な要因は金融緩和による金余り、先進国の高齢化、新興国の台頭によるものだという。なかでも新興国の台頭によるところが大きく、世界の中間層は今後10年で1.5倍の43億人まで膨らむという。

現在の資産運用残高7900兆円は世界のGDPとほぼ同額になり、2025年の1京6000兆円にいたってはその時点のGDPを超過している可能性が高い。

金余りは相場は当面続きそうである。

参考:将来不安「過剰貯蓄」走らす 2017/11/16日経

中銀はなぜインフレにこだわるのか

日銀やFRBなどの中央銀行はインフレ率2%に異常にこだわっているように見える。FRB理事長のイエレンさんは「低インフレの放置は極めて危険だ」と常々言っており、つい先日にはFRBで政策見直し論が浮上したという。その見直し論とは年2%の物価上昇を目指す方針は変わらないものの、目標が未達となれば、その翌年は2%を上回る物価上昇で前年の未達分をカバーするというものだという。もしこのような政策になった場合、物価が停滞したときの利上げペースは今よりさらに減速することになる。

中央銀行がインフレにこだわるのは、ただ単に国が抱える莫大な債務を軽くするためだけではなさそうなので、そこら辺について調べていく。

経済学の常識ではデフレは悪らしい。デフレになるとモノやサービスを安く買えるというプラスの面はあるが、経済全体で見ればマイナス面の方が大きく、経済が縮小し国民の生活が苦しくなるという。

デフレの仕組みは次のようになる。不景気になりモノが売れなくなると物価が下がる。物価が下がると企業の儲けが減り、働き手の賃金が下がる。賃金が下がるとさらにモノが売れなくなる。そうなると企業は投資を抑制し人員を削減するようになる。そしてまた・・という悪循環になる。

中央銀行がインフレにこだわる理由は上記のようなものだとわかったが、ではインフレを永遠に起こしていくことは可能だろうか。個人的には難しいように思う。なぜなら成熟社会はすでに豊かなため消費は増えにくく、またグローバル競争や雇用形態を一変させそうな新しい技術が相次いでいるので賃金が上がりにくくなってるから。構造的にインフレが起こりにくくなっているように思う。

では、このような社会構造で金融緩和をして無理にインフレを起こそうとするとどうなるか。先月も同じようなことを書いたが、金融資産や実物資産にばかり資金が流れ込み、資産価格が膨張していく。膨張した資産によって消費は多少増えるだろうが、それもたかがしれている。結果的に、資産価格の膨張ばかりが起こるようになる。

中央銀行がインフレにこだわっている限りは資産価格が膨張していきそうなので、とりあえず株式はしばらく持ってようと思った。

参考:FRB、物価目標に見直し論 2017/11/29日経

中央銀行がインフレにこだわるのは、ただ単に国が抱える莫大な債務を軽くするためだけではなさそうなので、そこら辺について調べていく。

経済学の常識ではデフレは悪らしい。デフレになるとモノやサービスを安く買えるというプラスの面はあるが、経済全体で見ればマイナス面の方が大きく、経済が縮小し国民の生活が苦しくなるという。

デフレの仕組みは次のようになる。不景気になりモノが売れなくなると物価が下がる。物価が下がると企業の儲けが減り、働き手の賃金が下がる。賃金が下がるとさらにモノが売れなくなる。そうなると企業は投資を抑制し人員を削減するようになる。そしてまた・・という悪循環になる。

中央銀行がインフレにこだわる理由は上記のようなものだとわかったが、ではインフレを永遠に起こしていくことは可能だろうか。個人的には難しいように思う。なぜなら成熟社会はすでに豊かなため消費は増えにくく、またグローバル競争や雇用形態を一変させそうな新しい技術が相次いでいるので賃金が上がりにくくなってるから。構造的にインフレが起こりにくくなっているように思う。

では、このような社会構造で金融緩和をして無理にインフレを起こそうとするとどうなるか。先月も同じようなことを書いたが、金融資産や実物資産にばかり資金が流れ込み、資産価格が膨張していく。膨張した資産によって消費は多少増えるだろうが、それもたかがしれている。結果的に、資産価格の膨張ばかりが起こるようになる。

中央銀行がインフレにこだわっている限りは資産価格が膨張していきそうなので、とりあえず株式はしばらく持ってようと思った。

参考:FRB、物価目標に見直し論 2017/11/29日経

2017年11月10日金曜日

月1の売買チェック

■売り

・インフォマート 全株売却 損益+13%

売った理由:この会社の基本シナリオは「企業間取引の基幹インフラを構築」だったが、今の経営者では新たな市場を切り開いていくのは難しいと思ったから。

チャートはゴールデンクロスを形成し、累積売買高のピークを越え、上昇トレンドに入りかけていたが、決算でそれが壊れてしまった。

成功したところ:買うタイミング

失敗したところ:経営者の交代をあまく捉えていた

・リスクモンスター 全株売却 損益+29%

売った理由:目標株価に達したから

成功したところ:買うタイミング

失敗したところ:新高値を突破したときにもっと上がると思い、売るタイミングが遅れたこと。

・朝日ネット 全株売却 損益0%

売った理由:チャートに毛抜き天井が出て天井らしきものが確認できたから。

■買い

・鈴茂器工

買った理由:新興国が経済的に豊かになってきており、寿司が普及していきそうだから。

・東武住販

買った理由:好景気で西日本の中古再生住宅の販売が上向くと思ったから。

・インフォマート 全株売却 損益+13%

売った理由:この会社の基本シナリオは「企業間取引の基幹インフラを構築」だったが、今の経営者では新たな市場を切り開いていくのは難しいと思ったから。

チャートはゴールデンクロスを形成し、累積売買高のピークを越え、上昇トレンドに入りかけていたが、決算でそれが壊れてしまった。

成功したところ:買うタイミング

失敗したところ:経営者の交代をあまく捉えていた

・リスクモンスター 全株売却 損益+29%

売った理由:目標株価に達したから

成功したところ:買うタイミング

失敗したところ:新高値を突破したときにもっと上がると思い、売るタイミングが遅れたこと。

・朝日ネット 全株売却 損益0%

売った理由:チャートに毛抜き天井が出て天井らしきものが確認できたから。

■買い

・鈴茂器工

買った理由:新興国が経済的に豊かになってきており、寿司が普及していきそうだから。

・東武住販

買った理由:好景気で西日本の中古再生住宅の販売が上向くと思ったから。

月1の保有株チェック

保有比率の高い順に見ていく。

■弁護士ドットコム

基本シナリオ:法律関連のことなら弁護士ドットコム

シナリオに変化なし。チャートは長期では上昇トレンドだが短期では上値が重い。売上高成長率は35%程度。適正株価。

■技研製作所

基本シナリオ:圧入工法を世界に普及させる

シナリオに変化なし。チャートは上昇トレンド。売上高成長率は15%程度。適正株価。

■ペプチドリーム

基本シナリオ:ペプチド創薬で新領域を開拓

シナリオに変化なし。チャートは長期では上昇トレンドだが現在は保ち合い。売上高成長率は35%程度。適正株価。

■相模ゴム工業

基本シナリオ:高級コンドームを日本及びアジアで普及させる

シナリオに変化なし。高級コンドームの販売はamazonランキングを見る限りは好調。訪日客数は右肩上がり。チャートは上昇トレンド。売上高成長率は10%程度。適正株価。

■東武住販

基本シナリオ:景気回復で中古再生住宅の販売が好調に。支店を増やして売上拡大。

シナリオに変化なし。チャートは上昇トレンド。売上高成長率は15%程度。割安。

■鈴茂器工

基本シナリオ:飯ロボを世界に普及させる

シナリオに変化なし。チャートは上昇トレンド。売上高成長率は13%程度。適正株価。

■スパークス

基本シナリオ:株式市場が盛り上がり、投信を手がけるスパークスの株価は上昇

シナリオが軌道に乗り始めた。チャートは上昇トレンドだが、はらみ線が出現したので日経平均と連動して調整しそう。売上高成長率は5%程度だが利益成長率は20%程度。適正株価。

■和田興産

基本シナリオ:景気回復で新築マンションの販売が好調に

シナリオに変化なし。今後3年の業績見通しは良い。チャートは上昇トレンド。売上高成長率は8%程度。割安。

■感想

ポートフォリオがちょうどいい感じになってきた。

今後は東武住販とエムビーエスをぽつぽつ買う予定。もしもペプチドリームが3000円、弁護士ドットコムが1200円くらいまで落ちたらポートフォリオをこちらにシフト。

■弁護士ドットコム

基本シナリオ:法律関連のことなら弁護士ドットコム

シナリオに変化なし。チャートは長期では上昇トレンドだが短期では上値が重い。売上高成長率は35%程度。適正株価。

■技研製作所

基本シナリオ:圧入工法を世界に普及させる

シナリオに変化なし。チャートは上昇トレンド。売上高成長率は15%程度。適正株価。

■ペプチドリーム

基本シナリオ:ペプチド創薬で新領域を開拓

シナリオに変化なし。チャートは長期では上昇トレンドだが現在は保ち合い。売上高成長率は35%程度。適正株価。

■相模ゴム工業

基本シナリオ:高級コンドームを日本及びアジアで普及させる

シナリオに変化なし。高級コンドームの販売はamazonランキングを見る限りは好調。訪日客数は右肩上がり。チャートは上昇トレンド。売上高成長率は10%程度。適正株価。

■東武住販

基本シナリオ:景気回復で中古再生住宅の販売が好調に。支店を増やして売上拡大。

シナリオに変化なし。チャートは上昇トレンド。売上高成長率は15%程度。割安。

■鈴茂器工

基本シナリオ:飯ロボを世界に普及させる

シナリオに変化なし。チャートは上昇トレンド。売上高成長率は13%程度。適正株価。

■スパークス

基本シナリオ:株式市場が盛り上がり、投信を手がけるスパークスの株価は上昇

シナリオが軌道に乗り始めた。チャートは上昇トレンドだが、はらみ線が出現したので日経平均と連動して調整しそう。売上高成長率は5%程度だが利益成長率は20%程度。適正株価。

■和田興産

基本シナリオ:景気回復で新築マンションの販売が好調に

シナリオに変化なし。今後3年の業績見通しは良い。チャートは上昇トレンド。売上高成長率は8%程度。割安。

■感想

ポートフォリオがちょうどいい感じになってきた。

今後は東武住販とエムビーエスをぽつぽつ買う予定。もしもペプチドリームが3000円、弁護士ドットコムが1200円くらいまで落ちたらポートフォリオをこちらにシフト。

月1の市場環境チェック

株式市場への影響が大きい金利、金融政策、企業業績を重点的にチェックしていく。

■ファンダメンタル

<金利>

・米国の長期金利は2.3%で日本は0%。株式が国債より割安な状況は変わらず。

・株式利回りから国債利回りを差し引いて算出するイールドスプレッドは日本は5.5%でアメリカは2.5%。日本株は米国株よりも優位な状況。

・金利は低いままなので債務圧縮局面はもう少し先になりそう。

<金融政策> 今回のバブルの原動力

・日本は金融緩和を継続。年間6兆円の株式購入政策も継続。株高は国策になる。

・欧州は金融緩和を縮小&延長。利上げは早くても18年9月以降。

・英国はインフレ率が3%に達し金利を引き上げ始めているが、これは景気の過熱というよりブレグジットによるポンド安により起きているのでたいした問題ではない。

・米国はすでに引き締めに転じているが速度は穏やか。トランプさんは自称”低金利人間”なので、FRBの残りの空ポストにはそういった人物が入りそう。

・中国は引き締めに動きそうだが、影響は中国国内にとどまりそう。

<経済成長率>

・世界の2017年のGDP成長率は3.6%で2018年は3.7%と良好。

・日本の2017年のGDP成長率は1.5%で2018年は0.7%とまずまず。

<EPS成長率>

現在、世界各国の成長率のばらつきは過去50年で最小だという。このような世界同時成長は通常2,3年続くらしい。ただし世界同時成長は景気サイクルの終盤に見られる特徴的な現象とも言われている。世界同時成長は海外で6割を稼ぐ日本企業には追い風になる。

・世界株式の2017年の予想EPS上昇率は26%、2018年は11%、2019年も11%と良好。

・日本株式の2017年の予想EPS上昇率は15%超で、来年以降も10%程度が続きそう。

・アメリカは今期も来期も10%超の上昇。

27年間ファンドマネージャーを務めているレオスキャピタルの藤野英人氏は「この27年間、日本は抜けることのないトンネルの中にいるような感じだったが、そこからいよいよ抜けるのではないかというくらい、日本企業の明るい兆しが見えてきている。この30年間は、日経平均は2万円を上値に横ばい、それにインフレも起きないフラットな時代だった。しかし大きな変化が起きそうな気がする」とコメントしているので、今後の見通しは良さそう。

<政治>

・日本の政治は安定

・海外の政治は不安定

・中国の政治は独裁体制が整い一見安定したように見えるが、これは経済的に成熟した社会には適さないシステムなので、近い将来行き詰まりそう。

・北朝鮮情勢がややリスク。アメリカが譲歩する雰囲気は皆無で、北朝鮮近海に空母3隻を派遣したり兵糧攻めをしたりしているので、軍事衝突が起きる可能性がある。ただその場合でもあっさり片が付きそう。

■テクニカル

・チャート

世界中の株式市場が上昇トレンド

しかしながら日経平均はいったん天井をつけた感がある。ピークのところで出来高をつけて十字線が出ているので、21500円あたりまで下落しそう。

・ディストリビューションデー

典型的な上昇トレンドなのでカウントせず

・ヒンデンブルグオーメン

11月6日から点灯

・トレードインディケーター

危険度43%

参考:eワラントのトレードインディケーター

・騰落レシオ

日経平均 116%

ダウ 110%

ナスダック 110%

・信用評価損益率

-8%

■結論

日本株はいったん調整しそうだが、緩和的な金融環境と世界経済の同時成長により、中期的な市場環境は比較的良好。

■ファンダメンタル

<金利>

・米国の長期金利は2.3%で日本は0%。株式が国債より割安な状況は変わらず。

・株式利回りから国債利回りを差し引いて算出するイールドスプレッドは日本は5.5%でアメリカは2.5%。日本株は米国株よりも優位な状況。

・金利は低いままなので債務圧縮局面はもう少し先になりそう。

<金融政策> 今回のバブルの原動力

・日本は金融緩和を継続。年間6兆円の株式購入政策も継続。株高は国策になる。

・欧州は金融緩和を縮小&延長。利上げは早くても18年9月以降。

・英国はインフレ率が3%に達し金利を引き上げ始めているが、これは景気の過熱というよりブレグジットによるポンド安により起きているのでたいした問題ではない。

・米国はすでに引き締めに転じているが速度は穏やか。トランプさんは自称”低金利人間”なので、FRBの残りの空ポストにはそういった人物が入りそう。

・中国は引き締めに動きそうだが、影響は中国国内にとどまりそう。

<経済成長率>

・世界の2017年のGDP成長率は3.6%で2018年は3.7%と良好。

・日本の2017年のGDP成長率は1.5%で2018年は0.7%とまずまず。

<EPS成長率>

現在、世界各国の成長率のばらつきは過去50年で最小だという。このような世界同時成長は通常2,3年続くらしい。ただし世界同時成長は景気サイクルの終盤に見られる特徴的な現象とも言われている。世界同時成長は海外で6割を稼ぐ日本企業には追い風になる。

・世界株式の2017年の予想EPS上昇率は26%、2018年は11%、2019年も11%と良好。

・日本株式の2017年の予想EPS上昇率は15%超で、来年以降も10%程度が続きそう。

・アメリカは今期も来期も10%超の上昇。

27年間ファンドマネージャーを務めているレオスキャピタルの藤野英人氏は「この27年間、日本は抜けることのないトンネルの中にいるような感じだったが、そこからいよいよ抜けるのではないかというくらい、日本企業の明るい兆しが見えてきている。この30年間は、日経平均は2万円を上値に横ばい、それにインフレも起きないフラットな時代だった。しかし大きな変化が起きそうな気がする」とコメントしているので、今後の見通しは良さそう。

<政治>

・日本の政治は安定

・海外の政治は不安定

・中国の政治は独裁体制が整い一見安定したように見えるが、これは経済的に成熟した社会には適さないシステムなので、近い将来行き詰まりそう。

・北朝鮮情勢がややリスク。アメリカが譲歩する雰囲気は皆無で、北朝鮮近海に空母3隻を派遣したり兵糧攻めをしたりしているので、軍事衝突が起きる可能性がある。ただその場合でもあっさり片が付きそう。

■テクニカル

・チャート

世界中の株式市場が上昇トレンド

しかしながら日経平均はいったん天井をつけた感がある。ピークのところで出来高をつけて十字線が出ているので、21500円あたりまで下落しそう。

・ディストリビューションデー

典型的な上昇トレンドなのでカウントせず

・ヒンデンブルグオーメン

11月6日から点灯

・トレードインディケーター

危険度43%

参考:eワラントのトレードインディケーター

・騰落レシオ

日経平均 116%

ダウ 110%

ナスダック 110%

・信用評価損益率

-8%

■結論

日本株はいったん調整しそうだが、緩和的な金融環境と世界経済の同時成長により、中期的な市場環境は比較的良好。

適温相場はいつまで続くか

株価が緩やかに上がっていく適温相場が続いている。この状態がいつまで続くのかを考えてみる。

■そもそも適温相場とはどのような仕組みで起こるのか

適温相場は低インフレ、低金利、好調な企業業績によって起こるが、まずは低金利のきっかけとなる低インフレがどのようにして起こるのかを考えてみる。

低インフレは企業がロボットやITなどの自動化投資をすることによって起こる。自動化投資によってまず割高な労働力が割安なロボットやITに置き換えられるため賃金が上がりにくくなる。そして企業の利益は増えるが、その利益は資本家やアイデアの出し手に向かい、これらの高所得者は消費をあまりしないため景気は盛り上がりにくくなる。また自動化によって生産コストが下がるため価格に転嫁されにくくなる。これらの理由で低インフレになる。

低インフレになると、物価を安定させることが主な仕事である中央銀行は金利を上げにくくなる。その結果低金利が続く。企業は低金利と自動化によって好調な業績が続きやすくなる。

このような仕組みで適温相場が作られるように思う。

ではそれがいつまで続くのか。上記から適温相場の主因は自動化投資になるが、自動化投資はメガトレンドなので、適温相場は当面続きそうである。

■そもそも適温相場とはどのような仕組みで起こるのか

適温相場は低インフレ、低金利、好調な企業業績によって起こるが、まずは低金利のきっかけとなる低インフレがどのようにして起こるのかを考えてみる。

低インフレは企業がロボットやITなどの自動化投資をすることによって起こる。自動化投資によってまず割高な労働力が割安なロボットやITに置き換えられるため賃金が上がりにくくなる。そして企業の利益は増えるが、その利益は資本家やアイデアの出し手に向かい、これらの高所得者は消費をあまりしないため景気は盛り上がりにくくなる。また自動化によって生産コストが下がるため価格に転嫁されにくくなる。これらの理由で低インフレになる。

低インフレになると、物価を安定させることが主な仕事である中央銀行は金利を上げにくくなる。その結果低金利が続く。企業は低金利と自動化によって好調な業績が続きやすくなる。

このような仕組みで適温相場が作られるように思う。

ではそれがいつまで続くのか。上記から適温相場の主因は自動化投資になるが、自動化投資はメガトレンドなので、適温相場は当面続きそうである。

バブル、最終局面へ

テクニカル的にもファンダメンタル的にもバブル膨張のシグナルが出ているで、それらを簡単に整理しておく。

■テクニカル

先日、日経平均は過去最高の16連騰を達成しているが、このような連騰は非常に強い強気シグナルだという。過去には1960年に14連騰、1988年に13連騰を記録しているが、このときは短期的な調整が一巡した後に大幅上昇している。

また2012年から始まった上昇相場は1985年以降のバブル相場の動きとよく似ているという。85年からのバブルでは、87年のブラックマンデーの急落後、日経平均は88年に87年の高値を奪回し、89年にかけて大幅上昇している。今回のバブルでは、17年に15年の高値を奪回して、上昇波動が拡大し始めているという。SMBCのチーフテクニカルアナリストの吉野豊氏は年末には2万3000円、18年夏頃には25000か、それ以上の水準へ上昇する可能性があると述べている。

■ファンダメンタル

前項の「適温相場」のところで触れたが、今はインフレが起こりにくい状況である。それに加えて日本は経済が好調で完全雇用の状態でもある。こうした状況で日銀が無理にインフレを起こそうと強力な金融緩和を続けると、実体経済ではなく金融資産にばかり資金が向かうため、バブルが膨張しやすくなるという。そしてこのような状況が当面続くという期待が投資家にビルトインされればいよいよバブル膨張は加速していくという。

ただBNPパリバのチーフエコノミストの河野龍太郎氏によれば今回のバブルはレバレッジの拡大が観測されないので、ITバブルのようなシンプルなバブルで終わるだろうと述べている。

参考:「株、バブル期に動き似る」ヴェリタス2017年11月5日

「株バブルの危険、日銀はETF購入再考を」ロイター2017年10月30日

■テクニカル

先日、日経平均は過去最高の16連騰を達成しているが、このような連騰は非常に強い強気シグナルだという。過去には1960年に14連騰、1988年に13連騰を記録しているが、このときは短期的な調整が一巡した後に大幅上昇している。

また2012年から始まった上昇相場は1985年以降のバブル相場の動きとよく似ているという。85年からのバブルでは、87年のブラックマンデーの急落後、日経平均は88年に87年の高値を奪回し、89年にかけて大幅上昇している。今回のバブルでは、17年に15年の高値を奪回して、上昇波動が拡大し始めているという。SMBCのチーフテクニカルアナリストの吉野豊氏は年末には2万3000円、18年夏頃には25000か、それ以上の水準へ上昇する可能性があると述べている。

前項の「適温相場」のところで触れたが、今はインフレが起こりにくい状況である。それに加えて日本は経済が好調で完全雇用の状態でもある。こうした状況で日銀が無理にインフレを起こそうと強力な金融緩和を続けると、実体経済ではなく金融資産にばかり資金が向かうため、バブルが膨張しやすくなるという。そしてこのような状況が当面続くという期待が投資家にビルトインされればいよいよバブル膨張は加速していくという。

ただBNPパリバのチーフエコノミストの河野龍太郎氏によれば今回のバブルはレバレッジの拡大が観測されないので、ITバブルのようなシンプルなバブルで終わるだろうと述べている。

参考:「株、バブル期に動き似る」ヴェリタス2017年11月5日

「株バブルの危険、日銀はETF購入再考を」ロイター2017年10月30日

100年後、日経平均100万円

バフェットはダウ平均が100年後には100万ドルに達すると予想しているが、日経平均は100年後にどのくらいになっているのかを考えてみる。

バフェットの予想は一見大それたものに見えるが、これはダウ平均が年率3.87%上昇すれば複利効果で達成できる数値だという。現在のアメリカのインフレ率は2.3%であり、EPS成長率は10%程度あるので、仮に今のペースで上昇していけば十分達成可能である。

では日本はどうなるか。IMFが予測する日本の今後5年のインフレ率は年平均1%程度と低いが、長期的には過剰債務や金融緩和などによってインフレ率が上昇していく可能性が高い。EPSの上昇率は多少鈍化していくかもしれないが日本企業は海外売上高比率が高いので世界経済の成長に伴いプラス圏は維持できそうではある。となると日経平均もダウ平均と同程度の年率3.8%程度は上昇していけそうなので、100年後に日経平均は100万円に到達できそうである。

ついでにメモしておくと、過去100年のダウ平均は、1917年の100ドルから2017年の2万ドルまで上昇している。この期間の上昇率は200倍になり、上昇率は年率5.5%(うちインフレ率3.1%)になる。

一方、過去100年間の日経平均は、1917年の10円からから2017年の2万円まで上昇している。この期間の上昇率は2000倍になり、うち1500倍程度はインフレによるものになる。

*1917年には日経平均という指数がないためそれと同等の指数を利用。

参考:国内株価指数の超長期100年チャート

「バフェット氏、100年後ダウ100万ドル予言」日経ヴェリタス2017年10月1日

追記 2018/01/12

インフレ率は社会が豊かになるにつれて下落する傾向があり、長期チャートを見てもなだらかな下落傾向にあるので、今後もインフレ率2%程度を維持していくのは難しいように思った。なので100年後にダウ100万ドル、日経平均100万円も難しいように思う。

バフェットの予想は一見大それたものに見えるが、これはダウ平均が年率3.87%上昇すれば複利効果で達成できる数値だという。現在のアメリカのインフレ率は2.3%であり、EPS成長率は10%程度あるので、仮に今のペースで上昇していけば十分達成可能である。

では日本はどうなるか。IMFが予測する日本の今後5年のインフレ率は年平均1%程度と低いが、長期的には過剰債務や金融緩和などによってインフレ率が上昇していく可能性が高い。EPSの上昇率は多少鈍化していくかもしれないが日本企業は海外売上高比率が高いので世界経済の成長に伴いプラス圏は維持できそうではある。となると日経平均もダウ平均と同程度の年率3.8%程度は上昇していけそうなので、100年後に日経平均は100万円に到達できそうである。

ついでにメモしておくと、過去100年のダウ平均は、1917年の100ドルから2017年の2万ドルまで上昇している。この期間の上昇率は200倍になり、上昇率は年率5.5%(うちインフレ率3.1%)になる。

一方、過去100年間の日経平均は、1917年の10円からから2017年の2万円まで上昇している。この期間の上昇率は2000倍になり、うち1500倍程度はインフレによるものになる。

*1917年には日経平均という指数がないためそれと同等の指数を利用。

参考:国内株価指数の超長期100年チャート

「バフェット氏、100年後ダウ100万ドル予言」日経ヴェリタス2017年10月1日

追記 2018/01/12

インフレ率は社会が豊かになるにつれて下落する傾向があり、長期チャートを見てもなだらかな下落傾向にあるので、今後もインフレ率2%程度を維持していくのは難しいように思った。なので100年後にダウ100万ドル、日経平均100万円も難しいように思う。

好景気には勤倹貯蓄を不景気には投資を

本多静六の「私の財産告白」を読んでみた。

本書でもっとも印象に残ったのはタイトルの言葉になる。氏によれば好景気にはお金をため、不景気(悲観期)に思い切って投資するのが投資で成功するコツだという。

足下の日本は好景気であり、株高はもうしばらく続きそうだが、新規投資は控えてそろそろ手仕舞いの準備をしていこうと思った。

*本多静六(1866-1952)

東大教授で日比谷公園や明治神宮などを設計。投資によって現在価値で100億円程度の資産を築き、生前にそのほぼすべてを匿名で寄付。

本書でもっとも印象に残ったのはタイトルの言葉になる。氏によれば好景気にはお金をため、不景気(悲観期)に思い切って投資するのが投資で成功するコツだという。

足下の日本は好景気であり、株高はもうしばらく続きそうだが、新規投資は控えてそろそろ手仕舞いの準備をしていこうと思った。

*本多静六(1866-1952)

東大教授で日比谷公園や明治神宮などを設計。投資によって現在価値で100億円程度の資産を築き、生前にそのほぼすべてを匿名で寄付。

エムビーエス

11月7日の日経記事「「新市場」「ニッチ」で成長 中堅上場ランキング」で見つけた銘柄。

■調べようと思ったきっかけ

・チャートが底堅そうだったから

・業績の進捗率がよく、過去に上方修正を連発しているから

・時価総額50億円の小型株で経営者が大株主だったから

■どんな会社か

特殊コーティング材による内外装リフォームと、インフラに透明強化シートを張り付けるスケルトン工法などを手がける。この2つの事業が売上の85%を占める。

内外装リフォームは補修した部分の劣化を長期的に防ぐことができるため顧客満足度は高いという。エムビーエスによると従来にはなかった工法だという。

スケルトン工法は、コンクリート片の落下を防ぎつつ、コンクリートのひび割れなどの異常箇所を目視で確認できるため、時間とコストが節約できるという。透明シートによるコンクリートの補強工法ではシェアNo.1だという。

マザーズ上場で時価総額は50億円。売上高は28億円で営業利益率は10%程度。

■成長ストーリー

基本ストーリーは「独自工法で日本列島リフォームする」になる。(これはほぼエムビーエスが掲げるビジョンのまま)

今後、一番の伸びしろになりそうなのはスケルトン工法になる。現在防災面での評価は高まってきており引き合いは強くなっているという。現在の売上高は売上全体の1割程度だが、エムビーエスはこれを4割くらいまで引き上げる予定だという。国は2014年に国土強靱化計画を策定しインフラを整備・補強しはじめているがこの政策も追い風になる。スケルトン工法は主に橋の底面に使われるが、建設後50年経過した橋は2015年が18%、2025年には42%になるという。

ホームメイキャップ工法も順調に成長していきそう。エムビーエスは現在営業所を11都道府県16拠点に展開しているが、これを22年までに全47都道府県50拠点にする計画だという。支店の増加に伴い売上も拡大していきそうである。

エムビーエスは2005年に福証に上場しているが、2015年にはマザーズにも追加上場して資金を調達している。起業して20年ほど経過し、いよいよ拡大期に入りそうである。

■参入障壁は高いか

・各々の工法は特許で押さえているという。インフラを補修するスケルトン工法に至っては西日本高速鉄道やパシフィックコンサルタントなどの大手企業と共同で特許を取得しているという。ただ部材自体を開発しているわけではないので、類似の工法を真似できそうではある。

・スケルトン工法は国土交通省の「NETIS」に登録されているので価格競争力は高いという。

*市場規模はリフォーム市場が年間8兆円、インフラ整備・補強市場は累計で4兆円あり競合は多そうだが、調査不足のため詳細は不明になる。

■強み

一番の強みは社長の経営センスになる。社長は高校を中退していて学歴は低いが、創業初期に金融機関が相手にしてくれず資金調達に行き詰まると、起業家支援情報誌『月刊アントレ』に応募して事業計画オーディションでトップ賞を受賞したり、大前研一主催の「ビジネスジャパンオープン」で最多得票を獲得したりして、金融機関を振り向かせ資金調達に成功している。他にも学術機関との共同研究や英国の塗料材メーカーとの独占契約などをこなしており経営センスは鋭そうである。経営センスが鋭ければ、競合が多くても、独自路線で市場を開拓していけそうである。

■割安感はあるか

今後3年の予想売上高成長率は20%程度で、PERは23倍なのでほぼ適正株価になる。過去1年で株価が3倍近く上昇しているので発見が遅れた感は否めない。

■チャート

<一目均衡表の3年チャート>

底堅いパターン。ただ直近では上ヒゲが出ているのでやや上値は重そう。

<1年チャート>

値動きは落ち着いており短期でも底堅さがある。ただ600円あたりまで下落する可能性もある。

■結論

競合の状況は不明だが、社長に力がありそうなので、なんとなくだが大化けしそうな感じがする。支店数を現在の3倍の50店まで増やし、スケルトン工法の受注が拡大すれば5年後の売上は200億くらいまでいくのではないかと思う。

チャート的には今買っても大丈夫そうだが、もうしばらく様子見。

■調べようと思ったきっかけ

・チャートが底堅そうだったから

・業績の進捗率がよく、過去に上方修正を連発しているから

・時価総額50億円の小型株で経営者が大株主だったから

■どんな会社か

特殊コーティング材による内外装リフォームと、インフラに透明強化シートを張り付けるスケルトン工法などを手がける。この2つの事業が売上の85%を占める。

内外装リフォームは補修した部分の劣化を長期的に防ぐことができるため顧客満足度は高いという。エムビーエスによると従来にはなかった工法だという。

スケルトン工法は、コンクリート片の落下を防ぎつつ、コンクリートのひび割れなどの異常箇所を目視で確認できるため、時間とコストが節約できるという。透明シートによるコンクリートの補強工法ではシェアNo.1だという。

マザーズ上場で時価総額は50億円。売上高は28億円で営業利益率は10%程度。

■成長ストーリー

基本ストーリーは「独自工法で日本列島リフォームする」になる。(これはほぼエムビーエスが掲げるビジョンのまま)

今後、一番の伸びしろになりそうなのはスケルトン工法になる。現在防災面での評価は高まってきており引き合いは強くなっているという。現在の売上高は売上全体の1割程度だが、エムビーエスはこれを4割くらいまで引き上げる予定だという。国は2014年に国土強靱化計画を策定しインフラを整備・補強しはじめているがこの政策も追い風になる。スケルトン工法は主に橋の底面に使われるが、建設後50年経過した橋は2015年が18%、2025年には42%になるという。

ホームメイキャップ工法も順調に成長していきそう。エムビーエスは現在営業所を11都道府県16拠点に展開しているが、これを22年までに全47都道府県50拠点にする計画だという。支店の増加に伴い売上も拡大していきそうである。

エムビーエスは2005年に福証に上場しているが、2015年にはマザーズにも追加上場して資金を調達している。起業して20年ほど経過し、いよいよ拡大期に入りそうである。

■参入障壁は高いか

・各々の工法は特許で押さえているという。インフラを補修するスケルトン工法に至っては西日本高速鉄道やパシフィックコンサルタントなどの大手企業と共同で特許を取得しているという。ただ部材自体を開発しているわけではないので、類似の工法を真似できそうではある。

・スケルトン工法は国土交通省の「NETIS」に登録されているので価格競争力は高いという。

*市場規模はリフォーム市場が年間8兆円、インフラ整備・補強市場は累計で4兆円あり競合は多そうだが、調査不足のため詳細は不明になる。

■強み

一番の強みは社長の経営センスになる。社長は高校を中退していて学歴は低いが、創業初期に金融機関が相手にしてくれず資金調達に行き詰まると、起業家支援情報誌『月刊アントレ』に応募して事業計画オーディションでトップ賞を受賞したり、大前研一主催の「ビジネスジャパンオープン」で最多得票を獲得したりして、金融機関を振り向かせ資金調達に成功している。他にも学術機関との共同研究や英国の塗料材メーカーとの独占契約などをこなしており経営センスは鋭そうである。経営センスが鋭ければ、競合が多くても、独自路線で市場を開拓していけそうである。

■割安感はあるか

今後3年の予想売上高成長率は20%程度で、PERは23倍なのでほぼ適正株価になる。過去1年で株価が3倍近く上昇しているので発見が遅れた感は否めない。

<一目均衡表の3年チャート>

底堅いパターン。ただ直近では上ヒゲが出ているのでやや上値は重そう。

<1年チャート>

値動きは落ち着いており短期でも底堅さがある。ただ600円あたりまで下落する可能性もある。

■結論

競合の状況は不明だが、社長に力がありそうなので、なんとなくだが大化けしそうな感じがする。支店数を現在の3倍の50店まで増やし、スケルトン工法の受注が拡大すれば5年後の売上は200億くらいまでいくのではないかと思う。

チャート的には今買っても大丈夫そうだが、もうしばらく様子見。

2017年10月13日金曜日

月1の保有株チェック

現在の保有株はビジネスモデルがしっかりしているものばかりなので基本的にほったらかしといて大丈夫だと思っていたが、せっかくブログを始めたのだから、月1くらいの頻度でチェックしていこうと思う。

以下、保有比率の高い順に見ていく。

■弁護士ドットコム

基本シナリオ:法律関連のことなら弁護士ドットコム

シナリオに変化なし。チャートは長期では上昇トレンドだが短期では上値が重い。売上高成長率は35%程度。適正株価。

■技研製作所

基本シナリオ:圧入工法を世界に普及させる

シナリオに変化なし。東証一部鞍替時のインタビューで社長の棒読みが気になったが、大局観は正しそうなので特に問題なし。

チャートは上昇トレンド。売上高成長率は15%程度。適正株価。

■ペプチドリーム

基本シナリオ:ペプチド創薬で新領域を開拓

シナリオに変化なし。チャートは長期では上昇トレンドだが現在は保ち合い。売上高成長率は35%程度。適正株価。

■相模ゴム工業

基本シナリオ:高級コンドームを日本及びアジアで普及させる

シナリオに変化なし。高級コンドームの販売はamazonランキングを見る限りは好調。

チャートは上昇トレンド。売上高成長率は10%程度。やや割安。

■インフォマート

基本シナリオ:企業間取引の基幹ITインフラを構築

シナリオにやや変化あり。新社長が決算発表している動画を見たが、今後伸びしろになりそうな事業がマイナス成長だったのに、それに関する説明なし。今後の成長に疑問符がつき始めた。予想売上高成長率は25~30%から15~20%程度に低下。

チャートは長期では上昇トレンドだが短期では上値が重い。やや割高。

■鈴茂器工

基本シナリオ:飯ロボを世界に普及させる

シナリオに変化なし。チャートは上昇トレンド。売上高成長率は13%程度。適正株価。

■リスクモンスター

基本シナリオ:慢性的な人手不足でM&Aが活発化し、信用調査も活発化する

シナリオに変化なし。チャートは上昇トレンド。売上高成長率は5%程度だが利益成長率は12%程度。適正株価。

■スパークス

基本シナリオ:株式市場が盛り上がり、投信を手がけるスパークスの株価は上昇

このシナリオは微妙。個人的には今後も株価は上昇基調をたどると思っているが、空売りの多さから判断すると、まわりはまだそのようには思ってない様子。衆院選挙後に株式市場が盛り上がらなかったら売却予定。

チャートは短期では上昇トレンドに入りかけているが、長期の売り圧力は強い。売上高成長率は5%程度だが利益成長率は15%程度。適正株価。

<1年チャート>

<10年チャート>

■東武住販

基本シナリオ:景気回復で中古再生住宅の販売が好調に。支店を増やして売上拡大。

シナリオに変化なし。チャートは上昇トレンド。売上高成長率は15%程度。割安。

■朝日ネット

基本シナリオ:IOTやM2Mの需要をとらえプロバイダー事業拡大

シナリオに変化なし。チャートは保ち合いだが、底値を切り上げており上昇トレンドが始まりそう。来期の売上高成長率は10%程度、営業利益成長率は25~30%程度。やや割安。

■和田興産

基本シナリオ:景気回復で新築マンションの販売が好調に

シナリオに変化なし。今後3年の業績見通しは良い。チャートは上昇トレンド。売上高成長率は8%程度。割安。

■感想

保有銘柄が多すぎるように感じた。今後5銘柄程度に絞りこんでいきたい。

長期で保有したいのは

・プラットフォーマーの弁護士ドットコムとペプチドリーム

・ニッチトップの鈴茂器工

・大型の設備投資をした技研製作所と相模ゴム

・ストック型の朝日ネット

売却候補は

・市場環境に左右されやすい和田興産、東武住販、スパークス

*しかし今後の市場環境は良さそうなので、これらの銘柄は買い増した方がいいのかもしれない。

・ストック型だが売上高の伸びがそれほど期待できないリスクモンスター

・プラットフォーマーだが力強い成長に疑問符がついたインフォマート

あたりになる。

以下、保有比率の高い順に見ていく。

■弁護士ドットコム

基本シナリオ:法律関連のことなら弁護士ドットコム

シナリオに変化なし。チャートは長期では上昇トレンドだが短期では上値が重い。売上高成長率は35%程度。適正株価。

■技研製作所

基本シナリオ:圧入工法を世界に普及させる

シナリオに変化なし。東証一部鞍替時のインタビューで社長の棒読みが気になったが、大局観は正しそうなので特に問題なし。

チャートは上昇トレンド。売上高成長率は15%程度。適正株価。

■ペプチドリーム

基本シナリオ:ペプチド創薬で新領域を開拓

シナリオに変化なし。チャートは長期では上昇トレンドだが現在は保ち合い。売上高成長率は35%程度。適正株価。

■相模ゴム工業

基本シナリオ:高級コンドームを日本及びアジアで普及させる

シナリオに変化なし。高級コンドームの販売はamazonランキングを見る限りは好調。

チャートは上昇トレンド。売上高成長率は10%程度。やや割安。

■インフォマート

基本シナリオ:企業間取引の基幹ITインフラを構築

シナリオにやや変化あり。新社長が決算発表している動画を見たが、今後伸びしろになりそうな事業がマイナス成長だったのに、それに関する説明なし。今後の成長に疑問符がつき始めた。予想売上高成長率は25~30%から15~20%程度に低下。

チャートは長期では上昇トレンドだが短期では上値が重い。やや割高。

■鈴茂器工

基本シナリオ:飯ロボを世界に普及させる

シナリオに変化なし。チャートは上昇トレンド。売上高成長率は13%程度。適正株価。

基本シナリオ:慢性的な人手不足でM&Aが活発化し、信用調査も活発化する

シナリオに変化なし。チャートは上昇トレンド。売上高成長率は5%程度だが利益成長率は12%程度。適正株価。

■スパークス

基本シナリオ:株式市場が盛り上がり、投信を手がけるスパークスの株価は上昇

このシナリオは微妙。個人的には今後も株価は上昇基調をたどると思っているが、空売りの多さから判断すると、まわりはまだそのようには思ってない様子。衆院選挙後に株式市場が盛り上がらなかったら売却予定。

チャートは短期では上昇トレンドに入りかけているが、長期の売り圧力は強い。売上高成長率は5%程度だが利益成長率は15%程度。適正株価。

<1年チャート>

<10年チャート>

■東武住販

基本シナリオ:景気回復で中古再生住宅の販売が好調に。支店を増やして売上拡大。

シナリオに変化なし。チャートは上昇トレンド。売上高成長率は15%程度。割安。

■朝日ネット

基本シナリオ:IOTやM2Mの需要をとらえプロバイダー事業拡大

シナリオに変化なし。チャートは保ち合いだが、底値を切り上げており上昇トレンドが始まりそう。来期の売上高成長率は10%程度、営業利益成長率は25~30%程度。やや割安。

■和田興産

基本シナリオ:景気回復で新築マンションの販売が好調に

シナリオに変化なし。今後3年の業績見通しは良い。チャートは上昇トレンド。売上高成長率は8%程度。割安。

■感想

保有銘柄が多すぎるように感じた。今後5銘柄程度に絞りこんでいきたい。

長期で保有したいのは

・プラットフォーマーの弁護士ドットコムとペプチドリーム

・ニッチトップの鈴茂器工

・大型の設備投資をした技研製作所と相模ゴム

・ストック型の朝日ネット

売却候補は

・市場環境に左右されやすい和田興産、東武住販、スパークス

*しかし今後の市場環境は良さそうなので、これらの銘柄は買い増した方がいいのかもしれない。

・ストック型だが売上高の伸びがそれほど期待できないリスクモンスター

・プラットフォーマーだが力強い成長に疑問符がついたインフォマート

あたりになる。

月1の市場環境チェック

どうせだから市場環境も一緒にチェックしていく。

■ファンダメンタル

・金利

アメリカの短期金利は1.25%で長期金利は2.32%。日本の金利は長短ともに0%。

期待利回りが7%程度ある株式のほうが国債よりも優位な状況は変わらず。

アメリカの今後5年間の平均インフレ率は2.4%程度で日本は1.3%程度なのでしばらくは低金利が続きそう。

参考:世界経済のネタ帳 アメリカ

世界経済のネタ帳 日本

・金融政策

日本は金融緩和を継続。ヨーロッパはもうじき終了。アメリカはすでに引き締めに転じている。アメリカの引き締め速度は、インフレ率が低いため、非常に穏やかなものになりそう。それでも12月の金利引き上げでは一波乱ありそう。

・金融機関の破綻

なし。

・経済成長率

世界の2017年の経済成長率は3.6%で2018年も3.7%と良好。日本の2017年の経済成長率は1.5%で2018年は0.7%とまずまず。

参考:成長率3.6%に上振れ IMF世界予測、日本1.5%

・EPS成長率

世界株式の2017年のEPS上昇率は26%、2018年は11%、2019年も11%と良好。日本株式の2017年のEPS上昇率は13%程度で、おそらく来年以降も10%程度が続きそう。

参考:世界株高は続くか?割安市場の選別法は?

・債務

中国の債務残高は官民合計でGDP比300%

日本政府の債務残高はGDP比240%

アメリカ政府の債務残高はGDP比110%、民間の債務残高はリーマンショック前を超えている。

債務残高は非常に高いが、金利は低いままなので債務圧縮局面はまだ先になりそう。

・政治

日本の衆院選は自民党が勝ちそう。その根拠は野党が混迷しているのと、北朝鮮との緊迫や株高のときは現政権への支持率が高まるため。自民党が勝てば、政権の安定と金融緩和継続の期待から株式市場は上がりやすくなる。

トランプさんはイランや北朝鮮、トルコとの関係を悪化させそう。

■テクニカル

・チャート

世界中の株式市場が上昇トレンド

・ディストリビューションデー

典型的な上昇トレンドなのでカウントせず

・ヒンデンブルグオーメン

無点灯

・騰落レシオ

ダウ 120%

ナスダック 110%

日経平均 137%

・信用評価損益率

-8.8%

■結論

株価にやや過熱感があり、各国の過大な債務残高は気になるが、中期的な市場環境は比較的良好。

■ファンダメンタル

・金利

アメリカの短期金利は1.25%で長期金利は2.32%。日本の金利は長短ともに0%。

期待利回りが7%程度ある株式のほうが国債よりも優位な状況は変わらず。

アメリカの今後5年間の平均インフレ率は2.4%程度で日本は1.3%程度なのでしばらくは低金利が続きそう。

参考:世界経済のネタ帳 アメリカ

世界経済のネタ帳 日本

・金融政策

日本は金融緩和を継続。ヨーロッパはもうじき終了。アメリカはすでに引き締めに転じている。アメリカの引き締め速度は、インフレ率が低いため、非常に穏やかなものになりそう。それでも12月の金利引き上げでは一波乱ありそう。

・金融機関の破綻

なし。

・経済成長率

世界の2017年の経済成長率は3.6%で2018年も3.7%と良好。日本の2017年の経済成長率は1.5%で2018年は0.7%とまずまず。

参考:成長率3.6%に上振れ IMF世界予測、日本1.5%

・EPS成長率

世界株式の2017年のEPS上昇率は26%、2018年は11%、2019年も11%と良好。日本株式の2017年のEPS上昇率は13%程度で、おそらく来年以降も10%程度が続きそう。

参考:世界株高は続くか?割安市場の選別法は?

・債務

中国の債務残高は官民合計でGDP比300%

日本政府の債務残高はGDP比240%

アメリカ政府の債務残高はGDP比110%、民間の債務残高はリーマンショック前を超えている。

債務残高は非常に高いが、金利は低いままなので債務圧縮局面はまだ先になりそう。

・政治

日本の衆院選は自民党が勝ちそう。その根拠は野党が混迷しているのと、北朝鮮との緊迫や株高のときは現政権への支持率が高まるため。自民党が勝てば、政権の安定と金融緩和継続の期待から株式市場は上がりやすくなる。

トランプさんはイランや北朝鮮、トルコとの関係を悪化させそう。

■テクニカル

・チャート

世界中の株式市場が上昇トレンド

・ディストリビューションデー

典型的な上昇トレンドなのでカウントせず

・ヒンデンブルグオーメン

無点灯

・騰落レシオ

ダウ 120%

ナスダック 110%

日経平均 137%

・信用評価損益率

-8.8%

■結論

株価にやや過熱感があり、各国の過大な債務残高は気になるが、中期的な市場環境は比較的良好。

朝日ネット

「日本超小型株式ファンド」で見つけた銘柄

■調べようと思ったきっかけ

・チャートに過熱感がなく、底堅い感じだったから

・ストック型ビジネス、貸借倍率の低さ、好財務、高配当などファンダメンタル面でも底堅そうだったから

・足下で大きな設備投資をしていたから

■どんな会社か

ネットのプロバイダー事業と教育システム事業を手がける。売上比率はプロバイダー事業が84%で教育システム事業が16%。両方ともストック型事業。

東証一部上場で時価総額は170億円。配当は3.3%、貸借倍率は0.25倍。

今期の売り上げ予想は100億円で営業利益率は10%程度。

■成長ストーリー

IOTやM2Mの需要をいち早くとらえて事業を拡大していく、というのが基本ストーリー。

個人向けのプロバイダー事業は頭打ちのため今後は法人向けサービスに注力していくことになる。法人向けはIOT/M2Mのプロバイダー事業だけでなく、大学向けに提供している教育システム事業も促進。教育システム事業は東大や慶大など200以上の大学に普及しており、足下でも増加傾向にある。

法人向けサービスの中で今後特に伸びそうなのがIOT/M2M分野になる。監視カメラやPOSレジなどをクラウド化することによって、管理ソフトの自動アップデートや正確性を増した管理ができるようになるため長期的な需要の拡大が見込めるという。IOT市場は今後年率10%以上、ネットワークカメラにいたっては年率30%以上成長していくとされ、会社はこの分野を伸ばしていくという。ネットワークカメラ事業では2015年にビデオ管理ソフト世界最大手のマイルストーン社(キャノン傘下)と提携している。

もしかしたらだが、今期に社員が激増している可能性がある。四季報や日経の情報では社員数が130人となっているが、会社のホームページでは206人となっている。会社は営業攻勢をかけているのかもしれない。

*しかし今期と前期の第1四半期決算書を比較すると販管費は微減しているので、社員が激増している可能性はそれほど高くない。単なる集計方法の違いによるものかもしれない。

足下で行った大きな設備投資によって高収益体質に転換しつつあるのも良い。従来はトラフィック(通信量)が増すたびにコストも上昇する従量制だったが、それを今回固定制に切り替えている。今後は売上拡大に伴って利益も上昇していくようになる。

■参入障壁は高いか

個人向けプロバイダー事業の参入障壁は低い。すでに価格競争に陥っている。

法人向けプロバイダー事業の参入障壁もそれほど高くはないが、競争は比較的穏やか。

朝日ネットの強みは通信品質の高さになる。顧客満足度は10年以上1位もしくはトップ圏内を維持している。私のプロバイダーも朝日ネットだが、これを選んだのはフレッツ光の担当者に「一番速くて安定感があるのはどこか」と聞いたときにここを勧められたから。業界での評判は高いのかもしれない。法人向けではこの信頼性の高さが競争上のカギになるように思う。システムの大半は自社開発しているとのことで、スピーディーかつ臨機応変にシステムを構築していけるのが通信品質の高さにつながっているのかもしれない。

社長がこの分野にかける意気込みも強みになりそう。社長は「いまやコミュニケーションは人間と人間がダイレクトに行うだけとは限らない。機械を始め、多くのものが介在する。その一つひとつが、新しいお客さまになるんです。つまり、可能性が日々増えている。すごくやりがいのある、楽しい時期だなと思います」とコメントしているので、今後面白そうな展開が期待できる。

教育システム事業の参入障壁は、詳細は不明だが、競合は限られている様子。

■その他の問題点

・今期は設備投資のため減益になる。増収増益基調になるのは来期以降。

・通信システムを従量制から定額制に切り替えたわけだが、定額制のコストがどれほどになるのかまだわからない。

・IOT(モノのインターネット)はハイプサイクルで見ると幻滅期に入ったばかり。

・セキュリティソフトはカスペルスキーを使っているようだが、先日米国ではロシア政府にハッキングされる可能性があるとして政府内での使用を禁止している。日本でもいずれその余波を受けるかもしれない。

■割安感はあるか

売上高成長率10%程度でPERが24倍というのはやや割高に見えるが、来期から3年程度の利益成長率を年率30%程度と見積もるとやや割安感がある。

■チャートや戻り売り圧力

戻り売り圧力はほとんどない。

株価は累積売買高的には短期、中期ではほぼ底になり、長期では天井圏になる。

直近では底値を切り上げている。

<1年チャート>

<5年チャート>

<10年チャート>

■結論

朝日ネットはただのプロバイダー企業というよりIOT関連企業と捉えると面白みがでてくる。それに加え今期の設備投資により高収益体質に転換しつつあるため、来期以降のEPSは急上昇が期待できる。今投資するのは少し早い気もするが、テクニカル的にはボチボチ上がりそうな気配なのでとりあえず540円で購入。今後は520円くらいで集めていく予定。

今後3年間の予想平均株価は

2017年は650円、2018年は850円、2019年は1100円。変動率は±20%。

■調べようと思ったきっかけ

・チャートに過熱感がなく、底堅い感じだったから

・ストック型ビジネス、貸借倍率の低さ、好財務、高配当などファンダメンタル面でも底堅そうだったから

・足下で大きな設備投資をしていたから

■どんな会社か

ネットのプロバイダー事業と教育システム事業を手がける。売上比率はプロバイダー事業が84%で教育システム事業が16%。両方ともストック型事業。

東証一部上場で時価総額は170億円。配当は3.3%、貸借倍率は0.25倍。

今期の売り上げ予想は100億円で営業利益率は10%程度。

■成長ストーリー

IOTやM2Mの需要をいち早くとらえて事業を拡大していく、というのが基本ストーリー。

個人向けのプロバイダー事業は頭打ちのため今後は法人向けサービスに注力していくことになる。法人向けはIOT/M2Mのプロバイダー事業だけでなく、大学向けに提供している教育システム事業も促進。教育システム事業は東大や慶大など200以上の大学に普及しており、足下でも増加傾向にある。

法人向けサービスの中で今後特に伸びそうなのがIOT/M2M分野になる。監視カメラやPOSレジなどをクラウド化することによって、管理ソフトの自動アップデートや正確性を増した管理ができるようになるため長期的な需要の拡大が見込めるという。IOT市場は今後年率10%以上、ネットワークカメラにいたっては年率30%以上成長していくとされ、会社はこの分野を伸ばしていくという。ネットワークカメラ事業では2015年にビデオ管理ソフト世界最大手のマイルストーン社(キャノン傘下)と提携している。

もしかしたらだが、今期に社員が激増している可能性がある。四季報や日経の情報では社員数が130人となっているが、会社のホームページでは206人となっている。会社は営業攻勢をかけているのかもしれない。

*しかし今期と前期の第1四半期決算書を比較すると販管費は微減しているので、社員が激増している可能性はそれほど高くない。単なる集計方法の違いによるものかもしれない。

足下で行った大きな設備投資によって高収益体質に転換しつつあるのも良い。従来はトラフィック(通信量)が増すたびにコストも上昇する従量制だったが、それを今回固定制に切り替えている。今後は売上拡大に伴って利益も上昇していくようになる。

■参入障壁は高いか

個人向けプロバイダー事業の参入障壁は低い。すでに価格競争に陥っている。

法人向けプロバイダー事業の参入障壁もそれほど高くはないが、競争は比較的穏やか。

朝日ネットの強みは通信品質の高さになる。顧客満足度は10年以上1位もしくはトップ圏内を維持している。私のプロバイダーも朝日ネットだが、これを選んだのはフレッツ光の担当者に「一番速くて安定感があるのはどこか」と聞いたときにここを勧められたから。業界での評判は高いのかもしれない。法人向けではこの信頼性の高さが競争上のカギになるように思う。システムの大半は自社開発しているとのことで、スピーディーかつ臨機応変にシステムを構築していけるのが通信品質の高さにつながっているのかもしれない。

社長がこの分野にかける意気込みも強みになりそう。社長は「いまやコミュニケーションは人間と人間がダイレクトに行うだけとは限らない。機械を始め、多くのものが介在する。その一つひとつが、新しいお客さまになるんです。つまり、可能性が日々増えている。すごくやりがいのある、楽しい時期だなと思います」とコメントしているので、今後面白そうな展開が期待できる。

教育システム事業の参入障壁は、詳細は不明だが、競合は限られている様子。

■その他の問題点

・今期は設備投資のため減益になる。増収増益基調になるのは来期以降。

・通信システムを従量制から定額制に切り替えたわけだが、定額制のコストがどれほどになるのかまだわからない。

・IOT(モノのインターネット)はハイプサイクルで見ると幻滅期に入ったばかり。

・セキュリティソフトはカスペルスキーを使っているようだが、先日米国ではロシア政府にハッキングされる可能性があるとして政府内での使用を禁止している。日本でもいずれその余波を受けるかもしれない。

■割安感はあるか

売上高成長率10%程度でPERが24倍というのはやや割高に見えるが、来期から3年程度の利益成長率を年率30%程度と見積もるとやや割安感がある。

■チャートや戻り売り圧力

戻り売り圧力はほとんどない。

株価は累積売買高的には短期、中期ではほぼ底になり、長期では天井圏になる。

直近では底値を切り上げている。

<1年チャート>

<5年チャート>

<10年チャート>

■結論

朝日ネットはただのプロバイダー企業というよりIOT関連企業と捉えると面白みがでてくる。それに加え今期の設備投資により高収益体質に転換しつつあるため、来期以降のEPSは急上昇が期待できる。今投資するのは少し早い気もするが、テクニカル的にはボチボチ上がりそうな気配なのでとりあえず540円で購入。今後は520円くらいで集めていく予定。

今後3年間の予想平均株価は

2017年は650円、2018年は850円、2019年は1100円。変動率は±20%。

夢真ホールディングス

「DIAM新興市場日本株ファンド」で見つけた銘柄

■調べようと思ったきっかけ

・チャートに過熱感がなく、底堅い感じだったから

・下方修正を8月に出しており、悪材料が出尽くしている感じだったから

・来期の業績予想は非常に良く、高配当で、ファンダメンタルズ的にも底堅そうに見えたから

■どんな会社か

人材派遣会社。施工管理技士派遣が75%でITエンジニア派遣が25%。

ジャスダック上場で時価総額は580億円。配当は4.4%。創業者一族が大株主であり経営陣。

■成長ストーリー

稼働人員を増やして業績拡大、というのが基本ストーリー。

建設現場の施工管理技士は10年前は42万人いたが今は32万人と減っている。そしてこれが10年後には22万人になると会社は予想している。一方で建設需要は今後もほぼ横ばいのため施工管理士は慢性的に供給不足になると見ている。夢真ホールディングスは現在4000人程の施工管理技師を抱えているが、これを2020年までに6000人まで増やす計画だという。

施工管理士派遣事業は当面堅調らしいが、さらに長期で考えると日本は人口が減っていくので建設業界には不透明感があるという。そこで2030年に世界でITエンジニアが2000万人不足すると言われているITエンジニアの派遣事業に軸足を移すという。2020年までにITエンジニアを4000人まで増やす計画だという。現在、ITやIT人材育成に長けた会社を買収・提携しており、2020年までに65億円を費やしてさらに買収・提携をしていくという。

■参入障壁は高いか

施工管理技士派遣業の参入障壁はそこそこ高い。

施工管理技士の派遣は建設業界にネットワークを構築する必要があり、また成長市場というわけでもないので参入企業は限られる。施工管理技士を派遣する上場会社はここだけになる。

ITエンジニア派遣業の参入障壁はそれほど高くはない。夢真ホールディングスは新規参入組になる。

■問題点

・ITエンジニアを今年だけで1000人以上採用しているが、採用基準は若さだけで経験は不問らしい。そういった若者をたかだか2ヶ月研修しただけでITエンジニアに育成できるとは思えない。

・採用された人の大半を正社員化しているが、生産性の低い人材を大量に抱えた場合は収益が大幅に悪化してしまう。

・今年は2500人採用し来年も同程度採用するという。比率はIT人材のほうが高いという。ITエンジニアの派遣事業はまだ軌道に乗っているようには見えないが、このような状態で大量採用するのは危険に見える。会社は少し焦りすぎな印象がある。

・配当性向は100%程度と高いが2015年にはその状態で増資をしている。なぜ配当を削ってその分を投資にまわさないのか不思議。

■チャートや戻り売り圧力

戻り売りはそれほどない。

株価は累積売買高的には短期、中期、長期ともに底。

大きな三角保ち合いを形成しており直近では底値を切り上げている。

<1年チャート>

<5年チャート>

<10年チャート>

■結論

建設業界向けの技師派遣だけなら独自性があって面白いと思ったが、ITエンジニアの派遣がネックになる。今後利益率は落ちていきそう。会社の計画では今期の売上が300億円で営業利益が22億円、来期が売上400億円で営業利益45億円、2020年には売上600億円で営業利益90億円としているが、達成には不透明感が漂う。

チャートや配当、来期の業績予想から判断すると株価は今後下がりにくそうだが、ITエンジニア派遣事業の不透明感から上がりにくそうでもある。業績を確認しながらチマチマ上がっていく感じになりそう。

この銘柄は以前調べたFPGと似ている感じがした。

*この会社は調べている途中で冷めてしまったので、会社のIR資料をほとんどチェックしてない。

■調べようと思ったきっかけ

・チャートに過熱感がなく、底堅い感じだったから

・下方修正を8月に出しており、悪材料が出尽くしている感じだったから

・来期の業績予想は非常に良く、高配当で、ファンダメンタルズ的にも底堅そうに見えたから

■どんな会社か

人材派遣会社。施工管理技士派遣が75%でITエンジニア派遣が25%。

ジャスダック上場で時価総額は580億円。配当は4.4%。創業者一族が大株主であり経営陣。

■成長ストーリー

稼働人員を増やして業績拡大、というのが基本ストーリー。

建設現場の施工管理技士は10年前は42万人いたが今は32万人と減っている。そしてこれが10年後には22万人になると会社は予想している。一方で建設需要は今後もほぼ横ばいのため施工管理士は慢性的に供給不足になると見ている。夢真ホールディングスは現在4000人程の施工管理技師を抱えているが、これを2020年までに6000人まで増やす計画だという。

施工管理士派遣事業は当面堅調らしいが、さらに長期で考えると日本は人口が減っていくので建設業界には不透明感があるという。そこで2030年に世界でITエンジニアが2000万人不足すると言われているITエンジニアの派遣事業に軸足を移すという。2020年までにITエンジニアを4000人まで増やす計画だという。現在、ITやIT人材育成に長けた会社を買収・提携しており、2020年までに65億円を費やしてさらに買収・提携をしていくという。

■参入障壁は高いか

施工管理技士派遣業の参入障壁はそこそこ高い。

施工管理技士の派遣は建設業界にネットワークを構築する必要があり、また成長市場というわけでもないので参入企業は限られる。施工管理技士を派遣する上場会社はここだけになる。

ITエンジニア派遣業の参入障壁はそれほど高くはない。夢真ホールディングスは新規参入組になる。

■問題点

・ITエンジニアを今年だけで1000人以上採用しているが、採用基準は若さだけで経験は不問らしい。そういった若者をたかだか2ヶ月研修しただけでITエンジニアに育成できるとは思えない。

・採用された人の大半を正社員化しているが、生産性の低い人材を大量に抱えた場合は収益が大幅に悪化してしまう。

・今年は2500人採用し来年も同程度採用するという。比率はIT人材のほうが高いという。ITエンジニアの派遣事業はまだ軌道に乗っているようには見えないが、このような状態で大量採用するのは危険に見える。会社は少し焦りすぎな印象がある。

・配当性向は100%程度と高いが2015年にはその状態で増資をしている。なぜ配当を削ってその分を投資にまわさないのか不思議。

■チャートや戻り売り圧力

戻り売りはそれほどない。

株価は累積売買高的には短期、中期、長期ともに底。

大きな三角保ち合いを形成しており直近では底値を切り上げている。

<1年チャート>

<5年チャート>

<10年チャート>

■結論

建設業界向けの技師派遣だけなら独自性があって面白いと思ったが、ITエンジニアの派遣がネックになる。今後利益率は落ちていきそう。会社の計画では今期の売上が300億円で営業利益が22億円、来期が売上400億円で営業利益45億円、2020年には売上600億円で営業利益90億円としているが、達成には不透明感が漂う。

チャートや配当、来期の業績予想から判断すると株価は今後下がりにくそうだが、ITエンジニア派遣事業の不透明感から上がりにくそうでもある。業績を確認しながらチマチマ上がっていく感じになりそう。

この銘柄は以前調べたFPGと似ている感じがした。

*この会社は調べている途中で冷めてしまったので、会社のIR資料をほとんどチェックしてない。

2017年8月4日金曜日

苦瓜銘柄① パピレス

ファンドマネージャーの苦瓜氏が運用する「J-Stock アクティブ・オープン」の筆頭銘柄に再び登場したパピレス。今年の1月に登場した時は、株価が4000円から7000円まで一気に上昇した。

*2017年3月に株式を2分割している。

前回パピレスを調査したときは、電子書籍マンガの競合が多かったため投資を見送ったが、足下の業績は前回と同様に堅調で、チャートもセットアップが完了している感じだったので3000円で購入。

しかしながら手ごわい競合は依然多く、長期的な見通しは相変わらず不透明なため、今回は短期の投機的売買になる。

<1年チャート>

<5年チャート> チャートの下に分厚い抵抗帯があるため下げ余地は小さい。

追記 2017年8月14日 パピレス急落

上振れなしの決算の翌日に-392円 (-12.79%)の下落。

今後は反発したところで売却予定。北朝鮮が戦争を始めない限りは2850円あたりまでは戻すと予想。

追記 2017/08/15 株価が気になるので売却

反発するとは思ったが、長期的な見通しが不透明なところはどうしても株価が気になってしまうため売却。短期目線の売買は自分には合わないと痛感。-12%の損失。

追記 2017/11/10 反発せず

分厚い雲があるので反発すると思ったがいまだ反発せず。ファンダメンタルズが不透明なら売りが正解だと思った。

追記2017/12/08 鉄板チャート崩壊

*2017年3月に株式を2分割している。

前回パピレスを調査したときは、電子書籍マンガの競合が多かったため投資を見送ったが、足下の業績は前回と同様に堅調で、チャートもセットアップが完了している感じだったので3000円で購入。

しかしながら手ごわい競合は依然多く、長期的な見通しは相変わらず不透明なため、今回は短期の投機的売買になる。

<1年チャート>

<5年チャート> チャートの下に分厚い抵抗帯があるため下げ余地は小さい。

追記 2017年8月14日 パピレス急落

上振れなしの決算の翌日に-392円 (-12.79%)の下落。

今後は反発したところで売却予定。北朝鮮が戦争を始めない限りは2850円あたりまでは戻すと予想。

追記 2017/08/15 株価が気になるので売却

反発するとは思ったが、長期的な見通しが不透明なところはどうしても株価が気になってしまうため売却。短期目線の売買は自分には合わないと痛感。-12%の損失。

追記 2017/11/10 反発せず

分厚い雲があるので反発すると思ったがいまだ反発せず。ファンダメンタルズが不透明なら売りが正解だと思った。

追記2017/12/08 鉄板チャート崩壊

苦瓜銘柄② グリーンズ

グリーンズは今年の3月に上場した会社だが、ファンドマネージャーの苦瓜氏が運用する「大和住銀日本小型株ファンド」では上場直後から筆頭銘柄になっている。7月23日の日経ヴェリタスで苦瓜氏が改めて紹介していたため興味が湧いた。

■どんな会社か

ホテルの運営を手がける会社。世界2位のホテル数を誇るアメリカのチョイズグループのノウハウで運営し、建物はリートやファンドからの賃借というローリスク・ローリターン型のビジネスモデル。営業利益率は10%程度。

主に駅前のビジネス向けホテルを手がけるが、レジャー向けやロードサイド型も手がけはじめている。

東証2部上場で時価総額は180億円。

■成長ストーリーは描けるか

・現在経営しているホテルは89棟だが、会社計画では2020年までにホテルを100棟まで増やすとのこと。すでに18年と19年に5店舗程度増やすめどはついているという。

日本は人口が減っているのでホテル産業は厳しいと思っていたが、社長によると今後は訪日観光客の需要が期待できるという。訪日客数は一部では東京五輪で頭打ちになるとも言われているが、訪日客が増えている真の要因は新興国の経済発展によるもので、新興国の経済発展に伴い訪日客数は長期的に伸びていくらしい。日本の海外渡航率は14%ほどだが中国やその他アジア諸国はまだ3%にすぎず、伸びしろは十分あるという。

・M&Aも成長戦略の1つ。2015年にはベストインというロードサイド型のホテルチェーンを買収している。

・経営者がやり手風。社長のインタビュー動画を見ると話しぶりが理路整然かつスピーディー。大言壮語は嫌いらしく、「確実に出店して確実に利益を出していく」と言っているところには好感が持てた。

■参入障壁は高いか

それほど高くはない。しかしホテルのオペレーションに特化したビジネスモデルは独自性があるように感じる。外資系のブランドとノウハウを導入して日本で成功しているホテルチェーンはここだけになる。

■問題点

・グリーンズの本拠地は三重県であり、人材確保においては首都圏よりも優位な状況だったが、今後出店していくのは主に首都圏になるため、人材確保が課題となりそう。

・売上・利益成長率が5%程度とそれほど高くない。

■割安感はあるか

成長率が5%程度でPERが12倍程度なので、PER的にはほぼ適正株価。

売上250億円、利益率10%で、時価総額180億円というところには割安感がある。

バリュー投資のプロが大量保有しているので総合的にみると割安の可能性が高い。

■チャートや戻り売り圧力

*上場後4ヶ月しかたっていないので判断しにくい。

・1580円あたりに戻り売り圧力がある。

・チャートに大きな問題はないが、方向感のない保ち合いになっている。

■苦瓜氏の中期的な相場観

苦瓜氏の見立ては「割高に買い上げられた高成長銘柄は相場の末期にある兆しが漂っている。一方、小型割安株に関しては依然として過熱感はなく、今後も続伸が期待できる」とのこと。

■結論

グリーンズの長期的な見通しは悪くなく、ローリスクのビジネスモデルなので、下がりにくい株のように思う。なにより筋金入りのバリュー投資家が大量保有しているので下げ余地は少ないように感じる。

8月8日には上場後1回目の本決算があり、チャートは上下どちらかに方向性がでてきそう。なんとなくだが、決算後に下ブレする確率は25%くらいで下値は1300円くらい、上ブレする確率は45%くらいで上値は2000円(時価総額250億円)くらい、変化なしの確率は30%くらいになると予想する。1430円で購入。

追記 2017/08/06 ホテル数は供給過剰に?

今日の日経新聞に2020年までに首都圏だけでホテルの客室数が6万5千室増え、供給過剰リスクが出てきていることが報じられていた。都内ではすでに稼働率が伸び悩みはじめているという。

それとグリーンズは訪日客をあてにしている割には、シングルルームを増やそうとしていることに違和感を感じ始めた。売却していく。

参考:「ホテル 実は不足せず? 8都市、20年までに客室26%増」

■どんな会社か

ホテルの運営を手がける会社。世界2位のホテル数を誇るアメリカのチョイズグループのノウハウで運営し、建物はリートやファンドからの賃借というローリスク・ローリターン型のビジネスモデル。営業利益率は10%程度。

主に駅前のビジネス向けホテルを手がけるが、レジャー向けやロードサイド型も手がけはじめている。

東証2部上場で時価総額は180億円。

■成長ストーリーは描けるか

・現在経営しているホテルは89棟だが、会社計画では2020年までにホテルを100棟まで増やすとのこと。すでに18年と19年に5店舗程度増やすめどはついているという。

日本は人口が減っているのでホテル産業は厳しいと思っていたが、社長によると今後は訪日観光客の需要が期待できるという。訪日客数は一部では東京五輪で頭打ちになるとも言われているが、訪日客が増えている真の要因は新興国の経済発展によるもので、新興国の経済発展に伴い訪日客数は長期的に伸びていくらしい。日本の海外渡航率は14%ほどだが中国やその他アジア諸国はまだ3%にすぎず、伸びしろは十分あるという。

・M&Aも成長戦略の1つ。2015年にはベストインというロードサイド型のホテルチェーンを買収している。

・経営者がやり手風。社長のインタビュー動画を見ると話しぶりが理路整然かつスピーディー。大言壮語は嫌いらしく、「確実に出店して確実に利益を出していく」と言っているところには好感が持てた。

■参入障壁は高いか

それほど高くはない。しかしホテルのオペレーションに特化したビジネスモデルは独自性があるように感じる。外資系のブランドとノウハウを導入して日本で成功しているホテルチェーンはここだけになる。

■問題点

・グリーンズの本拠地は三重県であり、人材確保においては首都圏よりも優位な状況だったが、今後出店していくのは主に首都圏になるため、人材確保が課題となりそう。

・売上・利益成長率が5%程度とそれほど高くない。

■割安感はあるか

成長率が5%程度でPERが12倍程度なので、PER的にはほぼ適正株価。

売上250億円、利益率10%で、時価総額180億円というところには割安感がある。

バリュー投資のプロが大量保有しているので総合的にみると割安の可能性が高い。

■チャートや戻り売り圧力

*上場後4ヶ月しかたっていないので判断しにくい。

・1580円あたりに戻り売り圧力がある。

・チャートに大きな問題はないが、方向感のない保ち合いになっている。

■苦瓜氏の中期的な相場観

苦瓜氏の見立ては「割高に買い上げられた高成長銘柄は相場の末期にある兆しが漂っている。一方、小型割安株に関しては依然として過熱感はなく、今後も続伸が期待できる」とのこと。

■結論

グリーンズの長期的な見通しは悪くなく、ローリスクのビジネスモデルなので、下がりにくい株のように思う。なにより筋金入りのバリュー投資家が大量保有しているので下げ余地は少ないように感じる。

8月8日には上場後1回目の本決算があり、チャートは上下どちらかに方向性がでてきそう。なんとなくだが、決算後に下ブレする確率は25%くらいで下値は1300円くらい、上ブレする確率は45%くらいで上値は2000円(時価総額250億円)くらい、変化なしの確率は30%くらいになると予想する。1430円で購入。

追記 2017/08/06 ホテル数は供給過剰に?

今日の日経新聞に2020年までに首都圏だけでホテルの客室数が6万5千室増え、供給過剰リスクが出てきていることが報じられていた。都内ではすでに稼働率が伸び悩みはじめているという。

それとグリーンズは訪日客をあてにしている割には、シングルルームを増やそうとしていることに違和感を感じ始めた。売却していく。

参考:「ホテル 実は不足せず? 8都市、20年までに客室26%増」

2017年7月14日金曜日

「金融危機は起こらない」イエレン

FRB議長のイエレンさんは先日の講演で「次の金融危機は我々の生きている間には起きないと思う」と語ったという。その根拠は金融システムが健全になったためとのことだが、これは具体的には金融機関のレバレッジ規制や自己資本の積み上げを指しているように思う。

リーマンショック時のバブルと今のバブルの最大の違いはこのあたりにあるように思う。リーマンショック時には、自己資本の少ない金融機関がレバレッジを効かせすぎ、それが逆回転を起こして極端な信用収縮、つまり金融危機が起こった。しかし今のバブルにはそれがない。今のバブルは市場にやさしい各国中銀によって引き起こされており、急激な逆回転は起こりにくい。

当面は深刻な金融危機を心配しなくてもいいのかなと思った。

参考:2017/6/29日経「イエレン氏の「寿命」とイリノイ危機」

リーマンショック時のバブルと今のバブルの最大の違いはこのあたりにあるように思う。リーマンショック時には、自己資本の少ない金融機関がレバレッジを効かせすぎ、それが逆回転を起こして極端な信用収縮、つまり金融危機が起こった。しかし今のバブルにはそれがない。今のバブルは市場にやさしい各国中銀によって引き起こされており、急激な逆回転は起こりにくい。

当面は深刻な金融危機を心配しなくてもいいのかなと思った。

参考:2017/6/29日経「イエレン氏の「寿命」とイリノイ危機」

日銀の次の一手

日銀は国の借金返済のためにインフレ政策を続けていくだろうとは思っているが、あと数年で日銀の国債買い入れは上限に達すると言われている。その後の金融政策はどうなるのか疑問に思っていたが、7月10日の日経にその答えらしきものが載っていた。

それによると、日銀は国債を消却していけばよいとのこと。日銀が国の借金を帳消しにする財政ファイナンスは禁じ手と言われているが、それが一番マシな方法であるようなことが書かれていた。この説を論じていた教授は、財政ファイナンスに否定的な立場にも関わらず、このようなことを言っていたので、他に打てる有効な策はないように感じた。

今後の政策がどうなるのかはっきりとはわからないが、日本の株高はもうしばらく続くのかなとなんとなく思った。

参考:2017/07/10日経「日銀の「期待チャネル」不発」

それによると、日銀は国債を消却していけばよいとのこと。日銀が国の借金を帳消しにする財政ファイナンスは禁じ手と言われているが、それが一番マシな方法であるようなことが書かれていた。この説を論じていた教授は、財政ファイナンスに否定的な立場にも関わらず、このようなことを言っていたので、他に打てる有効な策はないように感じた。

今後の政策がどうなるのかはっきりとはわからないが、日本の株高はもうしばらく続くのかなとなんとなく思った。

参考:2017/07/10日経「日銀の「期待チャネル」不発」

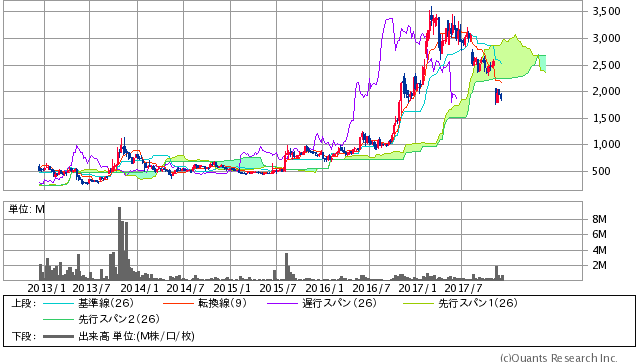

弁護士ドットコム 水準訂正

弁護士ドットコムは1200円くらいに累積売買高の“壁”があったので、今年はそこを抜けないだろうと思っていたがあっさり抜けてしまった。その要因は地合いの良さと、ファンダメンタルの変化のように思う。

足下のマザーズの地合いはよい。上場している企業の業績は右肩上がりで、チャートは4年間の保ち合いを経て上抜けしつつある。新高値を突破していくのは時間の問題のように思う。

弁護士ドットコムのファンダメンタルズにも良い変化があった。一番大きな変化は社長の交代のように思う。元榮元社長(現会長)は政治家でもあったのでどうしても忙しすぎる印象を拭えなかった。社長にカカクコムの創業メンバーの一人がなったのはとても良いニュースだった。

事業展開に厚みがでてきたのも良かったように思う。弁護士の転職支援サービスやビジネス向け事業は順調に拡大しているようだし、リーガルテックの普及も順調に進んでいるように見える。

*今回の急騰はリーガルテックへの期待が主な要因かもしれないが、もしこれが要因であるなら今後の株価上昇はそれほど期待できそうにない。リーガルテックはハイプサイクルの初期の段階にあり、収益化は当面先になりそうだから。

*税理士ドットコムの業績拡大も上昇の要因かもしれないが、将来的に税理士業務の98%がAIに代替可能と言われているので、長期的な見通しはあまりよくない。

それとCFOの退任が円満退社だとわかったのも良かった。一般に財務責任者やIR担当者が辞めるのは不吉の前兆だといわれているから。

ただ、チャート的には当面の天井をつけた感がある。12日に出来高を付けて長い上ヒゲが出ているので、今後は調整に入りそうな気配ではある。もともとこの株を売るつもりもりはなかったのだが、十字線が出た翌日に1割ほど売ってしまった。割高感もあったし。

しかしながら長期で見れば、こんな株価で終わるはずはないので、売る必要はなかったとも感じている。鈴茂器工では出来高+長い上ヒゲは当てにならなかったし。今後はこういった短期シグナルは無視していこうと思う。

<鈴茂器工のチャート>

3月6日あたりに出来高を付けて長い上ヒゲがでているが、株価はその後も上昇している。

今までは、弁護士ドットコムの株価はPER70倍前後で推移していくと予想していたが、ファンダメンタルズの変化に合わせてそれをPER100倍前後に修正。

2017年の予想平均株価は1500円、2018年は2000円、2019年は2600円になる。

*変動率は±30%程度。

今後は予想が当たっても、外れても、株価などは気にせず、長期でがっちりホールドしていこうと思う。

足下のマザーズの地合いはよい。上場している企業の業績は右肩上がりで、チャートは4年間の保ち合いを経て上抜けしつつある。新高値を突破していくのは時間の問題のように思う。

弁護士ドットコムのファンダメンタルズにも良い変化があった。一番大きな変化は社長の交代のように思う。元榮元社長(現会長)は政治家でもあったのでどうしても忙しすぎる印象を拭えなかった。社長にカカクコムの創業メンバーの一人がなったのはとても良いニュースだった。

事業展開に厚みがでてきたのも良かったように思う。弁護士の転職支援サービスやビジネス向け事業は順調に拡大しているようだし、リーガルテックの普及も順調に進んでいるように見える。

*今回の急騰はリーガルテックへの期待が主な要因かもしれないが、もしこれが要因であるなら今後の株価上昇はそれほど期待できそうにない。リーガルテックはハイプサイクルの初期の段階にあり、収益化は当面先になりそうだから。

*税理士ドットコムの業績拡大も上昇の要因かもしれないが、将来的に税理士業務の98%がAIに代替可能と言われているので、長期的な見通しはあまりよくない。

それとCFOの退任が円満退社だとわかったのも良かった。一般に財務責任者やIR担当者が辞めるのは不吉の前兆だといわれているから。

ただ、チャート的には当面の天井をつけた感がある。12日に出来高を付けて長い上ヒゲが出ているので、今後は調整に入りそうな気配ではある。もともとこの株を売るつもりもりはなかったのだが、十字線が出た翌日に1割ほど売ってしまった。割高感もあったし。

しかしながら長期で見れば、こんな株価で終わるはずはないので、売る必要はなかったとも感じている。鈴茂器工では出来高+長い上ヒゲは当てにならなかったし。今後はこういった短期シグナルは無視していこうと思う。

<鈴茂器工のチャート>

3月6日あたりに出来高を付けて長い上ヒゲがでているが、株価はその後も上昇している。

今までは、弁護士ドットコムの株価はPER70倍前後で推移していくと予想していたが、ファンダメンタルズの変化に合わせてそれをPER100倍前後に修正。

2017年の予想平均株価は1500円、2018年は2000円、2019年は2600円になる。

*変動率は±30%程度。

今後は予想が当たっても、外れても、株価などは気にせず、長期でがっちりホールドしていこうと思う。

2017年7月7日金曜日

リスクモンスター △

■見つけたきっかけ

日経マネー6月号

■調べようと思ったきっかけ

・底堅いチャートだったから

<月足の一目均衡表>

・営業利益率が10%以上あり、参入障壁の高そうなビジネスだったから

・日本M&Aセンターが大株主にいたから

■どんな会社か

東京商工リサーチの情報を利用し、独自の方法で格付けした与信情報を提供する会社。この事業が売上の65%を占める。東証2部上場で時価総額は40億円。ストック型ビジネスで総還元性向は60%。

■成長ストーリーは描けるか

・普通、信用調査が活発に行われるのは不況時だが、今は慢性的な人手不足で中小企業のM&Aが活発化しており、それと連動して信用調査も活発化している。今後、人手不足が解消される見込みは薄いので、この傾向は当面続く。

・本社を自社ビルに移転するなどして業務を合理化しているため、利益率は上昇傾向にある。過去5年の一株益成長率は平均15%程度になる。

■参入障壁は高いか

与信情報を提供する会社は長年の実績と信用が求められるので簡単には参入できない。

■問題点

・会員数の伸びが停滞気味で、売上高の伸びが年率5%程しかない。

・浮動株が30%とやや多い。

■割安感はあるか

・一株益成長率は15%程度で、PERは15倍なのでPER的にはほぼ適正株価。

・財務状況は非常に良いが、PBRは0.9倍とやや割安感がある。

・大株主の日本M&Aセンターは年率10%程度の成長率に対しPERが47倍ある。業態はやや異なるものの、そこと比較すると割安感はある。

■チャートや戻り売り圧力について

中長期的には戻り売り圧力はない。移動平均線的にもほどよい感じ。

<2年チャート>

しかし短期的な移動平均線ではデッドクロスになりそうな気配ではある。

<1年チャート>

■結論

急成長は期待できないが、業績とチャートは底堅いので、下がりにくい株になる。割安感が多少あり、成長ストーリーはなんとか描けるので、今後1年以内に3割程度の株価上昇は期待できる。しかし長期的に見ると物足りなさがあるのは否めない。実験的に960円で少しだけ購入。

追記 2017/07/09

株価上昇のトリガーが弱いので売却の方向でいく。

日経マネー6月号

■調べようと思ったきっかけ

・底堅いチャートだったから

<月足の一目均衡表>

・営業利益率が10%以上あり、参入障壁の高そうなビジネスだったから

・日本M&Aセンターが大株主にいたから

■どんな会社か

東京商工リサーチの情報を利用し、独自の方法で格付けした与信情報を提供する会社。この事業が売上の65%を占める。東証2部上場で時価総額は40億円。ストック型ビジネスで総還元性向は60%。

■成長ストーリーは描けるか

・普通、信用調査が活発に行われるのは不況時だが、今は慢性的な人手不足で中小企業のM&Aが活発化しており、それと連動して信用調査も活発化している。今後、人手不足が解消される見込みは薄いので、この傾向は当面続く。

・本社を自社ビルに移転するなどして業務を合理化しているため、利益率は上昇傾向にある。過去5年の一株益成長率は平均15%程度になる。

■参入障壁は高いか

与信情報を提供する会社は長年の実績と信用が求められるので簡単には参入できない。

■問題点

・会員数の伸びが停滞気味で、売上高の伸びが年率5%程しかない。

・浮動株が30%とやや多い。

■割安感はあるか

・一株益成長率は15%程度で、PERは15倍なのでPER的にはほぼ適正株価。

・財務状況は非常に良いが、PBRは0.9倍とやや割安感がある。

・大株主の日本M&Aセンターは年率10%程度の成長率に対しPERが47倍ある。業態はやや異なるものの、そこと比較すると割安感はある。

■チャートや戻り売り圧力について

中長期的には戻り売り圧力はない。移動平均線的にもほどよい感じ。

<2年チャート>

しかし短期的な移動平均線ではデッドクロスになりそうな気配ではある。

<1年チャート>

■結論

急成長は期待できないが、業績とチャートは底堅いので、下がりにくい株になる。割安感が多少あり、成長ストーリーはなんとか描けるので、今後1年以内に3割程度の株価上昇は期待できる。しかし長期的に見ると物足りなさがあるのは否めない。実験的に960円で少しだけ購入。

追記 2017/07/09

株価上昇のトリガーが弱いので売却の方向でいく。

登録:

投稿 (Atom)